2021.11.25

Jövőre még többet kockáztatnak a biztosítás nélkül autózók

Jövőre átlagosan hét százalékkal kell többet fizetnie azoknak, akikről kiderül, hogy érvényes kötelező gépjármű felelősségbiztosítási szerződés (kgfb) nélkül vesznek részt a közúti forgalomban.

Bő egy hét áll azok rendelkezésére, akiknek január 1-jén jár le a kgfb-szerződésük, és szeretnének biztosítót váltani. Nekik legkésőbb december 1-jén éjfélig kell eljuttatniuk az aktuális szerződésük felmondását a jelenlegi társaságukhoz, majd mielőbb, legkésőbb december 31-ig kell megkötniük új szerződésüket az új biztosítóval. Aki elégedett a társaságától kapott ajánlattal, annak nincs tennivalója.

2010 után a szerződési évforduló napja már a gépkocsi megvásárlásának időpontjához kötődik, de még mindig sokan „ragadtak benne” a korábbi kampányidőszakban, amikor mindenkinek csak novemberben lehetett biztosítót váltani. A mintegy 5,7 millió kgfb-szerződésből még mindig több mint 1 millió számít érintettnek, köztük 580 ezer magántulajdonban lévő személygépkocsi üzemben tartója. Nekik a 12 piaci szereplő közül 10 biztosító hirdetett új tarifát a jövő év elejétől.

A mostani kampányban érintettek díjszintje lényegesen alatta marad a teljes állomány díjszintjének, mivel döntő részben tizenegy évnél is idősebb gépjárművekről van szó, a magántulajdonban lévő személygépkocsik üzemben tartóinak 88 százaléka B10 kategóriában van. Az elmúlt évek tapasztalatai alapján nagyjából minden tizedik vált biztosítót ezekben a napokban.

Azoknak, akik valamilyen ok miatt nem rendelkeznek kötelező felelősségbiztosítási fedezettel, érdemes tanulmányozni a 2022-re érvényes fedezetlenségi díjtáblázatot. Tavalyhoz képest a díjak átlagosan hét százalékkal emelkedtek, így személygépjárművek esetében – gépjármű-kategóriától függően – az üzemben tartónak 600–1290 forintot kell fizetni azokra a napokra, amelyeken a gépjármű nem rendelkezett érvényes kötelező gépjármű felelősség biztosítási szerződéssel. Autóbuszok esetében a fedezetlenségi díj – a busz férőhelyszámától függően – 900–5570 forintot tesz ki, tehergépkocsik esetében pedig akár a 4560 forintot is elérheti naponta.

A Belügyminisztérium friss adatai szerint a magyarországi gépjárművek közül több mint 84 ezer nem rendelkezett érvényes kgfb-szerződéssel. Ők nemcsak a fedezetlenségi díj megfizetését kockáztatják, ám ha balesetért felelősek, úgy az okozott, akár több millió forintos kárt is meg kell téríteniük.

Az ilyen balesetek vétlen károsultjainak kártalanítását a MABISZ kezelésében lévő, elkülönített Kártalanítási Számláról intézik, a szövetség pedig a törvényi előírás alapján az úgynevezett regressz eljárás keretében hajtja be a kérdéses összeget a károkozón. Ezáltal évente mintegy egymilliárd forint folyik be a Kártalanítási Számlára, amely összeget a MABISZ teljes egészében a biztosítatlan és ismeretlen járművek által okozott károk megtérítésére fordítja. Tavaly a MABISZ ügyfélszolgálatához 428, idén október végéig pedig 517 megkeresés érkezett a biztosítással nem rendelkező gépjárművek károkozása miatt.

forrás: infostart.hu

CLB TIPP: Kötelező kalkulátorunkban pár perc alatt összehasonlíthatja a biztosítók ajánlatait:

kötelező biztosítás ajánlatok>>

Biztosítás fajta:

- Kötelező biztosítás

Átlagosan 39 ezret fizetünk kötelezőre

2010 május 12.

Kategória:

Kötelező biztosítás

Átlagosan 39 ezret fizetünk kötelezőre

A csökkenő személygépjármű értékesítésen belül növekszik a prémium kategóriás és a sportautók részesedése. A kötelező biztosítási piacon a csökkenő átlagdíjak mellett - a kategóriák elmozdulása miatt - nőtt a díjbevétel.

A kötelező gépjármű felelősségbiztosítás (kgfb) átlagdíja 39 ezer forintra csökkent, az ebből származó díjbevétel azonban az utóbbi öt évben 37 milliárd forinttal növekedett, mivel a gépkocsiállományban megnőtt a nagyobb és értékesebb autók aránya - közölte a genertel.hu direkt biztosító.

A kgfb szerződések összesített díjbevétele 97 milliárd forint volt 2003-ban, de a múlt évben már 134,4 milliárdra növekedett. Ugyanez a casco biztosításoknál 88, illetve 98 milliárd forint volt.

A növekedés nem magyarázható a gépjármű állomány szaporodásával, hiszen a 2003. évi csúcsban ugyan 200 ezer új autót értékesítettek, de tavaly ez a szám már 160 ezerre csökkent, a drágábban biztosítható autók aránya azonban emelkedett a teljes állományon belül.

Amíg 2003-ban a kis autók részaránya 56 százalék volt, addig a múlt évben már csak 38 százalékot tett ki. A középkategóriás autók részaránya pedig - ugyan ebben az időszakban 26-ról 40 százalékra emelkedett.

Amíg 2003 és 2004 között a sportautók iránt duplájára nőtt a kereslet, 2005-ben a prémium kategóriás és a négy kerék meghajtású kocsikból adtak el csaknem 150 százalékkal többet. A 2006-os évben az egyterűek jelentették a slágert, egy évre rá pedig a terepjárók mellett ismét a sportautók felé fordult az érdeklődés.

Forrás: Mfor.hu - Menedzsment Fórum

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

2010 május 12.

Kategória:

Motor biztosítás

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

Megindult a biztosítók versenye a szelíd motorosokért

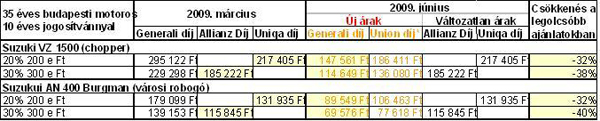

Megvalósulni látszik a CLB Független Biztosítási Alkusznak a motoros biztosításokra vonatkozó előrejelzése: a biztosítók körében meginduló verseny hatására ma már a tavaszi díjakhoz képest 30-40 százalékkal olcsóbban köthet cascót az, akinek nem sport- vagy off-road motorkerékpárja van. Az árcsökkenés az autós cascók visszaesése okozta - az idei év első öt hónapjában fele annyi új autó kelt el, mint egy évvel korábban. Ennek hatására ugyanis egyre több biztosító lát fantáziát a százezernél is több, korábban egységesen extrém veszélyességi kategóriába sorolt motorkerékpár biztosításában.

Az árcsökkentés folyamatát a Generali, illetve az erre a szegmensre újonnan belépő Union biztosítók kezdték el, a korábbi árak harmadáért-feléért kínálva egyes kategóriák biztosítását. A csökkentés jelentős mértéke várhatóan a többi versenytársat is hasonló lépésekre készteti majd. Az árcsökkenés alapja a különböző kockázati szinteket képviselő típusok szerinti szegmentálás: különösen a chopper, a nagytestű robogó a túra- és a veterán motorok tulajdonosai számíthatnak kellemes meglepetésre, ha néhány hónap után most ismét casco-ajánlatot keresnek járművükre.

Díjszámítás két kevésbé kockázatos kategóriában:

Németh Péter, a CLB Független Biztosítási Alkusz értékesítési igazgatója szerint egyre több biztosító szakít a téves megközelítéssel, amely a motorosokat általánosan a felelőtlenül száguldozó egyénekkel azonosítja. A motorosok jelentős része ugyanis olyan 30 év feletti személy, akinek egy vagy két autó is van a családjában, lakással, vállalkozással is rendelkezik, a sportos életmódjából következően pedig rendszeresen utazgat. Mindez azt jelentheti, hogy azoknak a biztosítóknak, akik elsők között tudnak nyitni, ez az ügyfélkör további vonzó, és már jól ismert üzleti lehetőségeket is kínálhat.

Németh Péter hozzátette: 'Az együttgondolkodásban szinte minden komolyabb biztosító a partnerünk, és biztosak vagyunk benne, hogy előbb-utóbb mindegyiküknek lesz előnyös ajánlata valamelyik motoros szegmens számára. A folyamat egyértelmű nyertesei pedig a motorosok, akik egyrészt a korábbinál jóval nagyobb számban tudnak majd cascót kötni járműveikre, másrészt a biztosítók látókörébe kerülve egyéb biztosításaik terén is folyamatosan kedvezőbb ajánlatokra, újabb megtakarítási lehetőségekre számíthatnak a jövőben.'

Kötelező: mennyit ér a bizalom?

2010 május 12.

Kategória:

Kötelező biztosítás

Kötelező: mennyit ér a bizalom?

Az autósok csaknem negyven százaléka inkább többet fizet

Budapest, 2008. november 19.

Az idei kötelező gépjármű-felelősségbiztosítási (kgfb) kampány új és kedvező tendenciája, hogy az autósok az ár mellett immár más szempontokat is figyelembe vesznek a biztosítóváltás mérlegelése során. Ennek köszönhetően tízből négy autós nem a legolcsóbb ajánlat mellett dönt. A biztositastipp.hu adatai lehetőséget nyújtanak arra, hogy mélyebben is megismerjük, mely biztosítót hogyan érinti ez az attitűdváltás.

A biztositastipp.hu oldalain eddig megkötött 10.425 biztosítási szerződés adatainak feldolgozása alapján vizsgálható, hogy amennyiben az adott biztosító kínálta a legolcsóbb ajánlatot, hány százalékban döntöttek mellette az autósok:

Elfogadási arány | Biztosító* |

20-50% | TIR, Genertel, KÖBE, Wabard |

50-80% | Groupama, Magyar Posta |

80-90% | MKB, K&H, Aegon, Union |

90% felett | Allianz Hungária, Generali-Providencia, OTP-Garancia, Uniqa |

*A Signal esetében –az alacsony kötésszám miatt – az adatok nem értékelhetőek

„Az adatokból egyértelműen kiderül, hogy a nagyobb biztonságérzetet nyújtó, közismertebb biztosítók legolcsóbb ajánlatait nagy százalékban elfogadják az ügyfelek.” – ismertette Bravik Attila, a biztositastipp.hu oldalt üzemeltető CLB Független Biztosítási Alkusz ügyviteli igazgatója. „Ugyanakkor – vélhetően a MÁV ÁBE-hoz kapcsolódó negatív tapasztalatok miatt - az idén igen tartózkodóak a biztosítási egyesületekkel (TIR, KÖBE) szemben, és az új, még ismeretlen szereplő (Wabard) nagyon kedvező ajánlatát is több mint felerészben elutasítják.” Ezek az adatok azonban önmagukban nem mutatják az adott társaságok sikerességét az idei kampányban: mind a Wabard, mind a KÖBE képes olyan széles körben (együttesen a kalkulációk 50%-ában) a legolcsóbb lenni, hogy a fentiek ellenére is a mai napig a kötések 17 (Wabard), illetve 10 százalékát (KÖBE) szerezték meg, amivel jelenleg az Allianz mögött a kötési lista 2-3. helyeit foglalják el.

A Genertel esetében feltételezhető, hogy a társaság nevéhez köthető – tavaly igen sikeres – megelőlegezett kármentességi kedvezmény üt vissza. Bár az idén már nem azonnal, csupán az év végén ugrik meg a balesetet okozó autósok díja, úgy tűnik, még vissza kell szerezni mindazok bizalmát, akik – bármilyen közvetett módon is – 2008-ban megtapasztalták ennek az azonnali díjemelésnek a hatását.

A kötések listáját toronymagasan vezető (33%) Allianz esetében megvizsgálhatjuk azt is, hogy amennyiben a piacvezető nem a legolcsóbb ajánlatot adta, mennyivel volt hajlandó többet fizetni az ügyfél azért, hogy a vélt vagy valós nagyobb biztonság miatt mégis az Allianznál kössön szerződést?

biztositastipp.hu adatai szerint a biztosítót váltó ügyfelek közel 40 százaléka átlagosan 4.504 forinttal hajlandó évente többet fizetni az Allianznak az idén leggyengébb elfogadási arányt produkáló társaságok által kínált legolcsóbb ajánlatokhoz képest.

A nagy kérdés – amelyre egyelőre még senki sem tudja a választ -, hogy az autósoknak az idei év friss tapasztalatain alapuló óvatossága vajon kitart-e a következő években is?

A kötelező biztosítás alapvető problémáját az aktív kárrendezés orvosolhatná

2010 május 12.

Kategória:

Kötelező biztosítás

A kötelező biztosítás alapvető problémáját az aktív kárrendezés orvosolhatná

Budapest, 2009. március 27.

Az új kötelező gépjármű-felelősségbiztosítási törvény elfogadása jelentős előrelépést jelenthet a hazai biztosítási piac fejlődésében. Mind a központi kártörténeti nyilvántartás megteremtése, mind az év végi kampány fokozatos megszűnése lényegesen kedvezőbb helyzetet teremthet az autósok számára, ugyanakkor az alapvető áttörést az aktív kárrendezés – jelen tervezetben még nem szereplő – bevezetése hozhatja el.

A sok európai országban már alkalmazott aktív kárrendezést a biztosítási szakemberek a kötelező felelősségbiztosítás egy speciális vonása miatt találták ki: a kötelező biztosítás az egyetlen olyan biztosítási forma, amely kár esetén nem a biztosítást kötő és károkozó autósnak fizet, hanem a balesetben vétlen félnek. Ennek következtében a biztosítás kiválasztása során még mindig döntően az ár számít, a mögöttes szolgáltatás színvonala mellékes marad. Azért gondolkodik így az autósok többsége, mert senki nem tudhatja előre, hogy melyik és milyen kárrendezési színvonalú biztosító ügyfele fog kárt okozni neki. Mindennek negatív hatásait a saját bőrén is megtapasztalhatta mindenki, akinek a tavalyi év során MÁV ÁBE biztosító kötelezőjével rendelkező autós okozott kárt.

„A külföldön már sok helyen bevezetett, hazánkban még csak két biztosítónál, többletdíj ellenében vagy cascoval együtt elérhető aktív kárrendezés lényege, hogy számomra az a biztosító téríti meg a kárt, amelyiknél én magam kötöttem a kötelezőmet – magyarázza Bravik Attila, a CLB Független Biztosítási Alkusz ügyviteli igazgatója. – Ezt követően a biztosítók egymás között elszámolják ezt a megelőlegezett kifizetést. Ügyfélként ily módon más hibájából nem kerülök kiszolgáltatott helyzetbe, ugyanakkor érdekemmé válik, hogy ne csak az ár, hanem az adott biztosító megbízhatóságát, kárrendezési minőségét is figyelembe vegyem, amikor kötelező biztosítást kötök.”

Az aktív kárrendezés a jelenlegi törvénytervezetben nem szerepel, alkalmazására csak egy későbbi törvénymódosítás keretében nyílhat majd lehetőség. Addig azonban még bizonyára hosszú út vezet majd, hiszen az aktív kárrendezés alapfeltétele, hogy a biztosítók kárrendezési folyamatai – az egymás közti elszámolás biztosítása érdekében – közel azonos normákat kövessenek. Addig is a parlament elé kerülő, széles körű szakmai konszenzus alapján megszületett javaslat számos nagyon pozitív eleme biztosíthatja majd, hogy az évről-évre tapasztalt, komoly bosszúságra okot adó jelenségek – csekk, kötvény, igazolás időben való küldésének elmaradása, kártörténeti igazoláshoz kapcsolódó utánajárások, bónusz-igazolás hiánya miatti díjhátralék, az ebből adódó szerződéstörlés, esetleges bónuszvesztés – mielőbb a múlt részévé válhassanak.

Kötelező biztosítás: a fiatal vezetők járhatnak a legrosszabbul

2010 május 12.

Kategória:

Kötelező biztosítás

Kötelező biztosítás: a fiatal vezetők járhatnak a legrosszabbul

A CLB honlapján már akár a hétvégén lehet kalkulálni

Budapest, 2008. október 30.

„Az előző évek tendenciáitól eltérően az idei évben enyhén emelkedő átlagdíjakkal találkozhatnak az autósok, akik belelapoznak a biztosítók ma megjelent kötelező gépjármű-felelősségbiztosítási (kgfb) tarifáit tartalmazó kiadványba.” – ad értékelést Bravik Attila, a CLB Független Biztosítási Alkusz ügyvezető igazgatója. „A várakozásoktól eltérően tovább bővült az adható kedvezmények köre, miközben számos társaság a korábbinál is több szempont alapján határolja körül a célcsoportjait. Jellemző tendencia, hogy a fiatal vezetők díja területtől függetlenül, nem egy biztosító esetében drasztikusan megemelkedett.”

Alapdíjak

A várakozásoknak megfelelően összességében az idén megállt az előző évekre jellemző díjcsökkenés. Mindez nem jelenti azt, hogy az autósok nem találhatnak a saját szegmensükben a tavalyinál kedvezőbb díjat, de az átlagdíjak az első számítások alapján körülbelül követik az infláció mértékét. A tarifát struktúrája alapvetően nem változott a tavalyihoz képest, az idei kampányban újonc MKB tér el némileg a megszokottól: a gyártmány mellett a hengerűrtartalom helyett a gépjármű teljesítménye a mérvadó.

A piacvezető Allianz esetében szintén megfigyelhető, hogy az ügyfelek előző években tapasztalható lemorzsolódásának tendenciáját az idén igyekszik kedvező díjakkal megfordítani.

A legtöbb társaság a flották esetében infláció alatt indexálja a díjait. Ebben a szegmensben azonban nehéz teljes képet alkotni, mivel jellemző, hogy az adott biztosító egyedileg is alkalmaz különféle kedvezményeket és pótdíjakat.

Az előzetes várakozásoktól némileg eltér, hogy a legtöbb biztosító – elsősorban magánszemélyeket célzó – kedvezményei az előző éveknél is jelentősebben befolyásolják a végső díjak nagyságát. Az Allianz és a KÖBE esetében nem is maximalizálják az adható kedvezmények mértékét.

Tovább nyílik az olló az évfordulós díjak és az évközi díjak között, mivel a kampánykedvezmények általában növekedtek, egyes biztosítók esetében elérve a 30 százalékot is.

Tovább tágult a bónusz fokozatok után nyújtható kedvezmény, az UNION B10+++ a már három éve B10 kategóriában szereplő autósok számára virtuálisan B13-as fokozatot is alkalmaz – ennek előnye a +9%-os kedvezmény, hátránya, hogy ez a fokozat nem vihető tovább más társasághoz.

A társaságok többsége (leginkább: AEGON, Generali, MKB, Garancia, Signal) alkalmazza az együttkötési kedvezményt: erre az autós akkor jogosult, ha az adott biztosítónál már rendelkezik, vagy adott határidőn belül rendelkezni fog más biztosítással is.

Jelentősen bővült a gyerekkedvezmények szerepe is: az AEGON már egy gyerek után is 40(!) százalékos kedvezményt biztosít, de több gyermek után a Wabardnál is 25, míg a TIR-nél (gyerekszámtól függően) 10-16 százalékkal csökkenthetőek az alapdíjak.

A Genertel ugyanakkor módosította a tavaly bevezetett megelőlegezett kedvezményt: baleset esetén immár nem azonnal, csupán a következő évben korrigálják a díj nagyságát – ám ekkor az autós, ha ez számára nem kedvező, más biztosítóra válthat.

Néhány további érdekesség

Az új kedvezmények között szerepel a Generali BKV-bérlet kedvezménye (abból kiindulva, hogy aki kevesebbszer ül volán mögé, kisebb eséllyel okoz kárt), a Wabard pályakezdő fiataloknak nyújtott kedvezménye (némileg ellentmondva az alapdíjstruktúrának), de a K&H a tavaly többször vért adókat is preferálja véradói kedvezménnyel.

A Generali és a KÖBE lojalitás kedvezménye azokat célozza, akik a korábbi években nem váltottak, és több éven keresztül voltak más biztosító ügyfelei.

A biztositastipp.hu oldalon már a hétvégén tarifálhatunk

A fentiekből is látható, hogy a díjak összehasonlítása során számtalan szempontot kell figyelembe venni, ezért a választásban - a korábbi évekhez hasonlóan - kulcsszerepet játszanak az alkuszok. Az internetes szolgáltatások szerepe a gépjármű-biztosítások területén számottevően felértékelődött. Ezt felismerve a CLB a www.biztositastipp.hu oldalon már a hétvégén lehetővé válik mindenki számára a tarifaszámítás. A kalkulátor segítségével az autós – ha úgy dönt -, akár azonnal meg is kötheti új biztosítását. „A CLB emellett szükség esetén segít az ügyfél kártörténeti igazolásának beszerzésében, illetve káresemény esetén ingyenes kárügyintézési szolgáltatást is biztosít.”- mondta el Bravik Attila.

Az autósoknak a tavalyi évhez hasonlóan egy hónapjuk lesz a döntésre, az érvényes szerződés felbontásáról 2007. december 1-jéig kell értesíteniük meglévő biztosítójukat (mivel ez szombati nap, gyakorlatilag november 30. a határidő). Az új biztosítás megkötésére az év végéig lesz lehetőségük.

Az internetes biztosításkötés az élre tör

2010 május 12.

Kategória:

Kötelező biztosítás

Az internetes biztosításkötés az élre tör

Idén a kötelezők több mint 40 százalékát már online kötik meg

Budapest, 2008. október 1.

A hazai piacon először hét éve nyílt lehetőségük az ügyfeleknek, hogy online biztosításközvetítő segítségével kössenek biztosítást. Azóta is folyamatosan bővül az elérhető biztosításfajták kínálata, az idei kötelező biztosítási kampány során pedig a biztosítóváltások közel felét már a világhálón keresztül fogják lebonyolítani. A CLB Biztosítási Alkusz elemzése röviden áttekinti az online biztosításközvetítés eddigi fejlődését, a terület specialitásait, illetve a további bővülés lehetőségeit.

Az online alkuszcégeknek az utóbbi években tapasztalt felfutását két fő tényező segítette elő. Egyrészt az internet használatának általánossá válása: ma már a lakosság csaknem fele használja rendszeresen a netet, egyharmaduk pedig már különféle pénzügyi tranzakciókat is bonyolított a világhálón.

A másik tényező a kötelező gépjármű-felelősségbiztosítás (kgfb) jelenlegi rendszerének bevezetése: 2001 óta minden év végén több mint hárommillió autósnak kell egyetlen hónap alatt eldöntenie, hogy a következő évben is ugyanannál a biztosítónál marad-e, vagy inkább váltani szeretne. Ehhez a döntéshez reménytelen próbálkozás a bonyolult, összesen több száz, különféle kedvezményt tartalmazó biztosítói ajánlat áttanulmányozása és számolgatása – az internetes díjkalkulátorok viszont ezt a feladatot egy-két perc alatt – árgarancia mellett - elvégzik.

Az online díjszámítás lehetősége két fontos következménnyel járt: az összehasonlíthatóság megteremtésével hirtelen egyre többen ismerték fel, hogy a számukra elérhető egyes tarifák között akár négyszeres is lehet a különbség. Így aztán a váltók száma jelentősen megugrott: míg négy éve még csak mintegy 200 ezren, addig tavaly már 700 ezren váltottak biztosítót a kampány során. Ugyanakkor a kalkulátorok mellett biztosított kényelmes szerződéskötés még ennél is jelentősebben növelte meg azok számát, akik a szerződésüket is online alkuszon keresztül kötötték meg: egy éve már a kgfb-szerződések több mint 35 százaléka jött létre ily módon.

Kampány éve | Váltók száma (becslés) | Online váltók száma (becslés) | Online aránya a váltók körében (%) |

2003 (kgfb 2004) | 200 ezer | 20 ezer | 10% |

2004 (kgfb 2005) | 200 ezer | 32 ezer | 16% |

2005 (kgfb 2006) | 360 ezer | 90 ezer | 25% |

2006 (kgfb 2007) | 480 ezer | 130 ezer | 27% |

2007 (kgfb 2008) | 700 ezer | 250 ezer | 36% |

A további növekedés tényezői

A fenti ábrán látható olló várhatóan tovább nyílik majd, aminek hatására az idei online váltók aránya már meg fogja közelíteni az 50 százalékot. Az online kötések számának további bővülése a következő években is dinamikus marad, ami az alábbi okokra vezethető vissza:

Tovább bővülő internet-penetráció

Az internet-ellátottság mértéke Budapest egyes kerületeiben már közelíti az európai átlagot, az ország legnagyobb részében azonban még jelentős az elmaradás. A bővülés másik forrása generációs eredetű: a piacon tulajdonosként megjelenő fiatal korosztály már az internet mellett nőtt fel.

Az Internet univerzális eszközzé válása

A korábbi böngészés mellett egyre szélesebb tömegek intézik mindennapi ügyeiket az Interneten keresztül: az elektronikus ügyintézés iránti bizalom rohamosan nő.

Erősödő piaci verseny

A tavalyi 700 ezres váltás után a piacon lévő biztosítók kampánya az idén várhatóan még erősebb lesz. Eközben újabb szereplők is bekapcsolódnak a versenybe: immár 15 társaság vagy egyesület próbál minél több autóst elcsábítani versenytársaitól (2002-ben még mindössze 7 biztosító mozgott ezen a piacon). Mindez még erősebb igényt támaszt a könnyű összehasonlíthatóság iránt.

Az online szerződések díjai az elmúlt években folyamatosan csökkentek: a CLB által üzemeltetett www.biztositastipp.hu weboldalon kötött szerződések átlagos értéke 2005 novemberében még 43 ezer forint, 2006-ban 39 ezer forint, míg a 2007-es kampány során már 32 ezer forint körül alakult.

Költségérzékenység

Ha lehet, a lakosság a korábbiaknál is érzékenyebb a költségek iránt: a CLB adatai szerint az ügyfelek már évi 5-6 ezer forintos díjkülönbség esetén is hajlamosak biztosítót váltani.

Univerzális közvetítői szolgáltatások

A verseny nem csupán a biztosítók, hanem a közvetítők között is zajlik. Jelenleg a piacon négy meghatározó online biztosítási alkuszcég működik: a 2001 óta piacon lévő Netrisk és a 2003-ban debütált Biztosítás.hu mellé 2004-ben a CLB, míg 2006-ban a Praeventio csatlakozott.

Az ügyfelek folyamatosan növekvő kereslete és az ezen a területen is élesedő verseny egyre összetettebb, innovatív megoldások kialakítására készteti az online biztosítási alkuszokat. A kötelező biztosítást követően gyorsan megjelent a lakás- és utasbiztosítás is az online alkuszok kínálatában, 2003-ban pedig már lehetett casco-t kötni a világhálón, tavaly pedig a CLB elindította az első hazai internetes életbiztosítási kalkulátort is.

„A lehetőségek mellett az online alkuszoknak a felelősségüket is fel kell ismerniük.” – mondta Bravik Attila, a CLB Független Biztosítási Alkusz ügyviteli igazgatója. „A közelmúlt eseményei is arra intik a piac szereplőit, hogy ne csupán az ár, hanem a szolgáltatás minősége is szempont legyen a választásban. Az internetnek nem csupán eladnia kell, hanem az igények felelős felismerésében és megfogalmazásában is szerepet kell kapnia. Hosszú távú érdekünk, hogy ne csak arassunk, vessünk is.” – hangsúlyozta a szakember.

Van, aki 160 ezer, van, aki 800 forintért vált kötelezőt

2010 május 12.

Kategória:

Kötelező biztosítás

Van, aki 160 ezer, van, aki 800 forintért vált kötelezőt

A CLB egészen vasárnap éjfélig fogadja a felmondásokat

Budapest, 2008. november 27.

Az online-alkuszok által kínált egyszerű díjszámítás lehetősége az idei évben is az autótulajdonosok széles rétegeit mozgatta meg. A biztositastipp.hu oldalon keresztül biztosítót váltó ügyfelek adatai között is szép számmal akadnak tanulságos és érdekes jellemzők egyaránt. Az alábbiakban ezek közül válogatunk.

A biztositastipp.hu oldalon keresztül a mai napig biztosítót váltó 26 ezer ügyfél közül a legidősebb már betöltötte a 90 esztendőt. A legrégebbi, 1940-ben kiállított jogosítványt egy nála néhány évvel fiatalabb autós birtokolja, a legidősebb biztosított gépjármű sem ma készült el: az érintett Volkswagen „Bogár” jövőre már 44 éves lesz.

Mindeközben az adatok azt mutatják, hogy a piacvezető biztosító a fiatalabb korosztályt vette célba. Miközben a biztosítót váltók átlagéletkora 43 év volt, az alábbi eloszlásábrán is látható, hogy az összes szerződés harmadát megszerző Allianz különösen a 25-35 éves korosztály körében volt népszerű. A második legnépszerűbb Wabard ugyanakkor a 10 évvel idősebb, 35-45 éves korcsoportból tudta ügyfeleinek jelentős részét magához csábítani.

Személyautók közül a legolcsóbb biztosítást –mindössze 6.720 forintért - egy Daewoo Tico-ra kötötték, egy Chrysler Stratus tulajdonosa ugyanakkor 139.430 forintot fog elkölteni kötelezőre. Igaz, ezzel alig előzi meg egy Ford Ka fiatal budapesti hölgytulajdonosát, aki malus 4-es kártörténettel szintén 135 ezer forint felett talált magának biztosítót.

A személyautósok közül a legtöbbet egy 23 éves miskolci hölgy fog megspórolni 2009-ben, aki a kifejezetten „sportos” adottságú Hondájának megvásárlása előtt feltehetően nem tájékozódott előzetesen a biztositastipp.hu oldalon. Akkor ugyanis valószínűleg nem a szinte legdrágább 234.000 forintos biztosítási ajánlatot fogadta volna el 2008-ra. Most viszont 73.365 forintos biztosításra vált 2009-re, nem kevesebb, mint 160.635 forintot – azaz mintegy 70 százalékot - spórolva ezzel. Egy nyolcéves Suzuki 50 éves vidéki tulajdonosának ugyanakkor 792 forintért is megérte váltani, bár a kis díjmegtakarítás alapján feltételezhető, hogy nem volt elégedett a biztosító adminisztrációjával sem.

A kedvezmények nagy része egyáltalán nem, vagy alig gyakorolt hatást a kötések számának alakulására. A véradói vagy pályakezdő kedvezmények miatt kevesebb, mint egy ezreléknyien választották az adott ajánlatot, de a BKV-bérlet miatti kedvezménnyel is csak a biztosítást váltók másfél ezreléke tud élni az eddigi adatok szerint. Az egyik egyesület által kínált nagycsaládos kedvezményt pedig pont egy olyan biztosító kínálta, amelyik egyébként szinte a legdrágább díjakat hirdette meg, így a biztositastipp.hu-n váltó 26 ezer autós közül mindössze hárman használták ki ezt a kedvezményt.

Már csak néhány nap maradt a váltásra

A jelenlegi biztosítás felmondását december 1-jéig kell eljuttatni a jelenlegi biztosítóhoz. A CLB Független Biztosítási Alkusz ezért csak azokat a felmondási nyilatkozatokat tudja teljes biztonsággal az adott biztosítókhoz eljuttatni, amelyek az előző napon beérkeznek az alkuszcéghez. „Bár november 30-a most vasárnapra esik, faxon és e-mailen egészen vasárnap éjfélig fogadjuk a felmondási nyilatkozatokat, illetve a kapcsolódó alkuszi megbízásokat.” – mondta Bravik Attila, a CLB ügyviteli igazgatója. „Ily módon még a hétvégén is mindenkinek lehetősége van arra, hogy megvizsgálja, vajon talál-e autójára az ideinél kedvezőbb feltételekkel rendelkező kötelező biztosítást.”

Több milliárdos marketing a kötelezőt váltó 800 ezer autósért

2010 május 12.

Kategória:

Kötelező biztosítás

Több milliárdos marketing a kötelezőt váltó 800 ezer autósért

A CLB előrejelzése a jövő héten kezdődő kötelező kampányról

Budapest, 2008. október 21.

A CLB Független Biztosítási Alkusz piaci prognózisa szerint az idei évfordulóval közel nyolcszázezer autós köt új kötelező gépjármű-felelősségbiztosítási (kgfb) szerződést. Immár várhatóan tizenöt biztosító száll ringbe a közel négymillió autós bizalmáért. Minden eddiginél erősebb marketinggel kísért, kiélezett küzdelemre van kilátás az idei kampányban. A kampány hátterén kívül az elemzés igyekszik előre jelezni az egyes biztosítók várható stratégiáját is.

Ismét átkötési rekord?

A díjak évek óta tartó folyamatos és erőteljes csökkenése az idei kampányban már várhatóan nem folytatódik. Noha a váltással megtakarítható összegek nagysága kisebb lesz, mint a korábbi években, a CLB arra számít, hogy számos tényező miatt minden eddigit meghalad majd a biztosítást váltók száma. „Az internet-penetráció emelkedése, az aktív marketing, illetve a korábbi MÁV-ügyfelek zömének újabb váltása együttesen akár a 800 ezres tartományba is emelheti az új kötések számát” – összegzi a legfontosabb tényezőket Bravik Attila, a CLB Független Biztosítási Alkusz ügyviteli igazgatója.

Az internet-hozzáférések száma fél év alatt újabb 5 százalékponttal emelkedett, és mára már a 15-69 éves korosztályból mintegy 3,1 millió ember használja az Internetet legalább heti rendszerességgel. A bizalom is erősödik az Internet iránt, egyre többen vásárolnak terméket és szolgáltatást a világhálón.

Az előzetes foglalások adatai alapján novemberben a biztosítótársaságok és nagy online alkuszok médiavásárlási költségei (tv, rádió, print, Internet) összesen több milliárd forintot tesznek majd ki. A harc hevességét jól mutatja, hogy egyes felületeket már 2007-ben lefoglaltak, és sok cég már a múlt héten online akciókba kezdett. A CLB kifizeti a teljes éves kötelező biztosítását mindazoknak, akik helyesen megtippelik az autójukra köthető jövő évi legolcsóbb biztosítást. A Generali Biztosító közlekedésbiztonsági videópályázatot hirdetett. A Genertel ajándékokra váltható pontokat, míg a Netrisk sorsjegyeket kínál az oldalain próbálkozó, illetve új érdeklődőket hozó látogatóknak.

Ismét fókuszban a MÁV volt ügyfelei

A MÁV ÁBE megszűnése nyomán évközben közel 160 ezer kötelező esetében kellett az ügyfeleknek biztosítót váltaniuk. Mivel ők augusztusban nem kaphatták meg a kampányban elérhető időszakos kedvezményeket, ezért a CLB által kezelt www.biztositastipp.hu oldal adatai szerint a novemberi átlagos 30-32 ezer forintos éves díjjal szemben 42-48 ezer forintos díjjal tudtak csak szerződni. Ezek az ügyfelek a novemberi váltással előreláthatóan 15-20 ezer forintot spórolhatnak, vagyis ezt a lehetőséget nagy eséllyel ki is fogják használni.

Alkuszok: az egyre kézenfekvőbb csatorna

A CLB várakozása szerint az összes váltás mintegy 40-50 százaléka, vagyis közel 400 ezer szerződéskötés a négy nagy online alkusz rendszerén keresztül zajlik majd. Az alkuszok is egyre többet költenek reklámra, és a rendszereik gyorsasága valamint biztonsága egyre több autóst győz meg arról, hogy érdemes igénybe venni ezt az ingyenes szolgáltatást.

Díjak és kedvezmények

Több piaci szereplő is emelkedő novemberi díjakat prognosztizált a MÁV megszűnése nyomán. Szintén a növekedés irányába hat a pénzügyi válsághoz kapcsolódó bizonytalanság: a díjakkal a biztosítóknak több mint egy évvel előre kell kalkulálniuk, és a forintárfolyam miatt is megnövekedő kockázatot valamilyen módon kénytelenek beárazni. A CLB mindezek ellenére sem várja az átlagdíjak meredek emelkedését, azok összességükben a tavalyi szint közelében maradnak - csupán a biztosítók megoszlása fog eltérni. Az új szereplőknek ugyanis (MKB, Wabard) mindenképpen olyan díjat kell kínálniuk, hogy a rentábilis működés biztosítása érdekében legalább 20-25 ezer szerződést szerezzenek.

A kedvezmények száma biztosan csökkenni, míg mértékük esetleg nőni fog. Az elmúlt évek gyakorlata ugyanis bebizonyította, hogy a kedvezmények számának növelése nem hoz jelentős számú ügyfelet, ugyanakkor bonyolítja az adminisztrációt. Várhatóan jelentősebb mértékű lesz a gyerekkedvezmény, amit olyan társaságok is bevezetnek, amelyek azt korábban nem alkalmazták. A Genertel által alkalmazott megelőlegezett (de kárkifizetésnél azonnal elveszthető) kármentességi kedvezmény most más társaságoknál is megjelenhet, és néhány biztosító az egyes bonusz-fokozatokhoz tartozó kedvezményszorzókat is jelentősen módosíthatja.

Mit lépnek az egyes biztosítók?

Előző évi eredmények

A várható piaci fejlemények előrejelzéséhez érdemes a tavalyi adatokból kiindulni. Az előző évi kampányban a korábbinál egyenletesebben oszlottak meg az új szerződések a biztosítók között. Immár nem egy biztosító vitte a teljes piac 40-50 százalékát, hanem több nyertes született, és egy széles középmezőny alakult ki. A tavalyi kampányt az újonnan megjelenő Genertel, a 40 százalékos gyerekkedvezményt kínáló AEGON, illetve a fővárosban és nagyobb városokban, valamint a nagyobb hengerűrtartalmú gépjárművek kategóriájában taroló KÖBE együttesen nyert: az összes szerződés 55-60 százalékát vitték el.

Az újak

Az MKB Biztosító már tavaly novemberben meghirdette a tarifáit, de szerződéseket még nem fogadhatott be a kampányidőszakban, így az első nagy megmérettetésre gyakorlatilag most kerül majd sor. A CLB szerint a 2008-as évet arra használták fel, hogy az igazi dömping előtt kialakították a biztonságos ügymenet feltételeit. Bár működési engedélyének megszerzése a mai napig folyamatban van, piaci hírek szerint a Wáberer György által fémjelzett Wabard Biztosító is elindul novemberben. Mindkét társaság részéről várható, hogy kedvező díjakkal próbálnak minél több ügyfelet megszerezni

Törekvő régi nyertesek

A Genertel mindenképpen ebbe a kategóriába sorolható. Tavaly kedvezményes díjaival mintegy 75-80 ezer szerződést szerzett, ezért kisebb korrekciókon kívül a díjstruktúra jelentősebb megváltoztatására nincsen semmi oka. A KÖBE a többi biztosítót ismét egy hónappal megelőzve hirdette meg a tavaly novemberi díjával megegyező tarifáit, így azok az autósok, akik elégedettek a KÖBE díjszintjével, már most dönthetnek a KÖBE mellett. Persze érdemes lehet kivárni a KÖBE végleges díjhirdetését, mert a legszélesebb kört érintő. kategóriákban az elmúlt évben a novemberi díj még kedvezőbb lett. Azokban a szegmensekben, ahol eddig is erős volt, a KÖBE várhatóan további ügyfeleket fog szerezni.

Az évközi átkötések már bebizonyították, hogy a MÁV megszűnése nem okozott bizalomvesztést a biztosítási egyesületek iránt, így a KÖBE mellett a TIR-nek sem kell attól tartania, hogy ügyfeleik elfordulnának tőlük. A jó kárhányadnak is köszönhetően az AEGON valószínűleg folytatja az évek óta megfigyelhető tudatos üzletpolitikáját: a gyermekkedvezményt megtartva pozitívan fogja zárni az idei kampányt is.

A tavalyi középmezőny

Tavalyhoz képest sokkal nagyobb az a kört, amelynek stratégiáját nagyon nehéz előre kiszámítani. Közöttük van az Allianz, amelyik minden évben képes valami újat kitalálni. Az Uniqa főleg azért kiszámíthatatlan, mivel egyes években nagyon kedvező díjakkal jelenik meg a piacon, máskor teljesen eltérő díjszintet alkalmaz.

Mára a kötelező kampányt minden biztosító igyekszik nagyon komolyan venni. A különböző szegmenseket mindenki más-más, féltve titkolt taktikával igyekszik meghódítani. Arra a többi biztosító (Garancia, Generali-Providencia, Groupama, K&H, Posta, Signal, Union) esetében is nagy eséllyel számíthatunk, hogy kárhányaduk függvényében igyekeznek majd – ellensúlyozandó az amúgy is csökkenő gépjárműeladások okozta kieséseket - a tulajdonosi elvárásoknak megfelelő piacszerzést központba helyező offenzív üzletpolitikát kialakítani.

Nem vész el a CLB MÁV-os ügyfeleinek előre befizetett díja

2010 május 12.

Kategória:

Kötelező biztosítás

Nem vész el a CLB MÁV-os ügyfeleinek előre befizetett díja

A MÁV fizetésképtelensége esetén az alkuszcég fizet hűséges ügyfeleinek

Budapest, 2008. augusztus 7.

Augusztus közepén befejezi működését a MÁV Általános Biztosító Egyesület (MÁV ÁBE). Az ügyfelek ugyanakkor a harmadik negyedév végéig, sőt egy részük az egész évre előre befizette kötelező gépjármű-felelősségbiztosítási (kgfb) díját az egyesület felé. Szakértők szerint kevés az esély arra, hogy a MÁV ÁBE ezeket az összegeket vissza tudja fizetni az ügyfeleknek. Azoknak a magánszemély autósoknak azonban, akik a biztosító megszűnése miatt kötelező biztosításukat átkötik a CLB www.biztositastipp.hu oldalán, valamint 2009-ben is a CLB-re bízzák a kötelező biztosításuk gondozását, az alkuszcégtől visszakapják a fenti tartozás felét.

A MÁV ÁBE meg nem szolgált díjainak (vagyis a 2008. augusztus 15-e utáni időszakra befizetett díjak) visszafizetését az egyesület alapszabálya írja elő. Mivel azonban először a károkat kell rendezni, erre valószínűleg nem marad pénze a MÁV Biztosítónak. A CLB magánügyfelei azonban akár a teljes összeget is visszakaphatják. Ennek egyetlen feltétele az, hogy nem csupán a kötelező, hanem a casco vagy lakásbiztosításuk egyikét is a társaságon keresztül kötik meg a számukra legkedvezőbb feltételeket kínáló biztosítóval a www.biztositastipp.hu oldalon.

Többen vállalják a kármentességet, mint az egyesületeket

A CLB által kezelt – és mind a 14 biztosító ajánlatait kínáló - www.biztositastipp.hu oldalon eddig kezdeményezett szerződéskötések alapján megállapítható, hogy dacára a biztosító egyesületek alacsony díjajánlatainak, a legtöbb korábbi MÁV-os ügyfél – a szerződők 26,3 százaléka – a Genertelre váltott. Mindezek az autósok egyben vállalták azt is, hogy ha kárt okoznak, megugrik a biztosításuk díja. Mivel ezt a kockázatot ezúttal csak néhány hónapra kellett vállalni, a jelek szerint ez a feltétel nem riasztotta el az ügyfeleket.

A második helyen a K&H szerepel 18,4 százalékkal, ezt a biztosítót követi fej-fej mellett a Köbe (14,2 százalék), az Aegon (14 százalék), valamint – előbbiektől már jóval lemaradva - a TIR (5,6 százalék). Fentiekből jól látható, hogy - miközben az élen két biztosítótársaság szerepel - az ügyfelek bizalma alapvetően továbbra sem rendült meg a biztosítási egyesületekben.

A CLB automatikusan kötelezőt váltott valamennyi MÁV-os ügyfele számára

2010 május 12.

Kategória:

Kötelező biztosítás

A CLB automatikusan kötelezőt váltott valamennyi MÁV-os ügyfele számára

Már csütörtök este óta működik a CLB online kalkulátora

Budapest, 2008. augusztus 1.

A CLB Független Biztosítási Alkusz közel tízezer ügyfele kötött kötelező gépjármű-felelősségbiztosítást (kgfb) a MÁV Általános Biztosító Egyesületnél (MÁV ÁBE). Az alkuszcég ezen ügyfelek biztonságát és kényelmét szem előtt tartva – a korábbi alkuszi megbízásnak megfelelően – mindnyájuk számára automatikusan megkötötte az augusztus 15 utáni időszakra vonatkozó biztosítást. A CLB azoknak is rendelkezésére áll, akik az előző év végén nem a közvetítésükkel szerződtek: honlapján, a www.biztositastipp.hu -n már csütörtök este óta üzemel az a díjkalkulátor, amelynek segítségével bármelyik MÁV-os ügyfél percek alatt megkötheti új biztosítási szerződését.

A MÁV ÁBE tevékenységi engedélyének felügyeleti visszavonása után az egyesület tagjainak alig több mint két hete van arra, hogy más biztosítónál kösse meg kgfb-szerződését. A határidő rövidsége sokaknak okozhat problémát: a tájékozódás nehézsége mellett a nyaralási főszezonban sokak számára a külföldi távollét is megoldhatatlanná teheti a határidőre történő váltást.

„Ügyfeleink biztonsága és kényelme érdekében döntöttünk az automatikus szerződéskötés mellett. – jelentette ki Bravik Attila, a CLB ügyviteli igazgatója. „Az átkötés során a biztosító kiválasztásának szempontja – figyelembe véve a MÁV-os ügyfelek árérzékenységét - a legkedvezőbb díj volt. Ezzel korántsem állítunk senkit kész helyzet elé: aki más biztosító mellett dönt, annak egészen augusztus 15-éig lehetőséget biztosítunk a kiválasztott biztosító megváltoztatására.”

A várható nyertesek

A CLB MÁV-os ügyfélköre megfelelő mintát nyújt arra is, hogy prognosztizálni lehessen, mely biztosítók lehetnek a jelenlegi biztosítóváltás fő nyertesei. Nem meglepő módon a lista első két helyét két biztosítóegyesület, a KÖBE és a TIR foglalja el: előbbi az ügyfelek több mint 40 százaléka, utóbbi egynegyedük számára kínálja a legolcsóbb díjat. Kiemelkedő még a K&H helyzete: ez a biztosítótársaság ajánlott legkedvezőbb díjat az autósok 17 százalékának. Négy százalék felett még két társaság, az Aegon és az Union szerepeltek.

A kialakuló sorrendet több tényező is jelentősen befolyásolhatja, ezek közül néhány:

- Nem ismert, hogy a MÁV ÁBE esete nyomán az ügyfelek hány százaléka veszti el bizalmát az egyesületek iránt.

- Amennyiben sokan vállalják annak kockázatát, hogy baleset esetén megugrik a díjuk összege, a Genertel is felkapaszkodhat a jól teljesítő biztosítók közé.

Feltételezve azt a helyzetet, hogy az ügyfelek a jövőben nem egyesülettel kívánnak szerződni és a megelőlegezett, de az első kárnál azonnal elveszthető kedvezményeket sem preferálják, a legjobb ajánlatokat kínáló biztosító listáján az első helyeket a K&H, az Union, illetve a Posta Biztosító foglalja el.