Kötelező: egymillió a cél

2010 május 12.

Kategória:

Kötelező biztosítás

Kötelező: egymillió a cél

Egy hét van hátra az idei kötelezős szezon érdekesebb részéből, a kalkulálásból. November 30-án éjfélig kell felmondani a biztosítását annak, aki máshol szeretné megkötni a jövő évit. Az alkuszok egymillió új biztosítással számolnak.

Beindult a casco is

A kötelezős nagy roham mellett az idei szezon azon tapasztalatára is felhívta a figyelmet, hogy a vártnál többen kötnek cascot-t is a kötelezőjük mellé.

Kedvezményhegyek

Az idei kampányban rekordszámú, és minden eddiginél kreatívabb kampánykedvezmények különösen jótékony hatással voltak a tarifákra – írta a különböző kötési lehetőségekről írt összefoglalójában a CLB.

Az online-kedvezmény, amelynek a piacon elérhető plafonja eddig 30 százalékos volt, még további néhány százalékkal emelkedett. Továbbra is jellemző a foglalkozás alapján történő szegmentálás, de megjelent a közvetítői kedvezmény is. Van ugyanakkor kedvezmény a környezettudatosság szellemében is: a Groupama-Garancia Zöld Autó kedvezménye azokat a „zöld” autósokat célozza meg, akik gázüzemű, vagy elektromos, illetve hybrid hajtású, vagy bizonyos meghatározott környezetvédelmi besorolású motorral rendelkező gépjárművel közlekednek. Ugyanakkor a legtöbben a gyerekkedvezményt használták ki: ezzel a kedvezményformával a biztositastipp.hu oldalon szerződést kötők harmada élt eddig. A közszolgálati kedvezmény is igen népszerűnek mutatkozik, ezzel a váltók 15 százaléka élt.

A Pénzügyi Szervezetek Állami Felügyeletének a JÉ-II/I-330/2009. számú határozata

2010 május 12.

Kategória:

Kötelező biztosítás

A Pénzügyi Szervezetek Állami Felügyeletének a JÉ-II/I-330/2009. számú határozata

A Pénzügyi Szervezetek Állami Felügyeletének a JÉ-II/I-330/2009. számú határozata az UNION Vienna Insurance Group Biztosító Zrt-vel szemben a 2009. október 30-án meghirdetett 2010. évi díjtarifájában nem szereplő kedvezmények megjelentetése miatti felügyeleti intézkedés alkalmazásáról

1.Kötelezi a Biztosítót, hogy a Magyar Hírlap, illetve a Népszava 2009. november 11-ei számában megjelentetett, a Biztosító 2010. naptári évre érvényes kötelező gépjármű felelősségbiztosítási díjait rögzítő díjtarifájának „Kármentességi kedvezmény I.,” „Kármentességi Kedvezmény II.” elnevezésű díjképző elvekkel (alapdíj-korrekciós tényezőkkel) való kiegészítésének alkalmazását haladéktalanul szüntesse meg.

2. Kötelezi a Biztosítót a Felügyelet JÉ-II/IB-311/2009. számú határozata 2. pontjában foglalt kötelezés végrehajtására, miszerint a Magyar Hírlap, illetve a Népszava 2009. október 30-ai számában közzétett, a Biztosító 2010. naptári évre érvényes kötelező gépjármű felelősségbiztosítási díjait rögzítő díjtarifáját a jogszabályi előírásokba ütköző „önrész” alkalmazása nélkül ismételten jelentesse meg. A Biztosító közzétételében tüntesse fel, hogy az a jelen felügyeleti határozaton alapul, továbbá hogy a közzététel mennyiben tér el a Biztosító 2009. október 30-án, országos napilapokban megjelent közzétételtől.

Határidő: a kézhezvételtől számított 3 munkanap

A határozat ellen közigazgatási eljárás keretében fellebbezésnek nincs helye. Az ügyfél, illetve a kifejezetten rá vonatkozó rendelkezés tekintetében az eljárás egyéb résztvevője a határozat felülvizsgálatát a közléstől számított 30 napon belül jogszabálysértésre hivatkozással a Fővárosi Bíróságtól keresettel kérheti. A keresetlevelet – a Fővárosi Bíróságnak címezve – a Felügyeletnél kell 3 példányban benyújtani. A keresetlevél benyújtásának a határozat végrehajtására nincs halasztó hatálya.

A Pénzügyi Szervezetek Állami Felügyeletéről szóló 2007. évi CXXXV. törvény (a továbbiakban: Psztv.) 7.§ d) pontja alapján a Felügyelet feladata – többek között – a biztosítókról és a biztosítási tevékenységről szóló 2003. évi LX. törvény (a továbbiakban: Bit.) hatálya alá tartozó szervezetek és személyek működésére és tevékenységére vonatkozó, a feladatkörébe tartozó jogszabályi rendelkezések betartásának (…) ellenőrzése, illetve folyamatos vizsgálata.

A Biztosító a kötelező gépjármű-felelősségbiztosítása 2010. évre vonatkozó díjtarifáit két országos napilapban, a Magyar Hírlap, illetve a Népszava 2009. október 30-i számában közzétette. A közzétett díjtarifa alapján a Felügyelet a 2009. november 5-én kelt, JÉ-II/IB-311/2009. számú határozatában kötelezte a Biztosítót, hogy egyrészt az „önrész” elnevezésű díjképző elv (alapdíj-korrekciós tényező) alkalmazását haladéktalan szüntesse meg, másrészt díjtarifáját a jogszabályi előírásokba ütköző „önrész” alkalmazása nélkül ismételten jelentesse meg.

A Biztosító a határozati kötelezés teljesítéseként a Magyar Hírlap, illetve a Népszava 2009. november 11-ei számában – „az UNION Biztosító 2010. évi kötelező gépjármű-felelősségbiztosítási díjai” címmel – megjelentetett hirdetmény szerint a Biztosító a Felügyelet JÉ-II/IB-311/2009. számú határozata alapján a 2009. október 30-án közzétett díjtarifában a „Szorzók-személygépkocsi-önrész” törlésre kerül és helyébe az alábbi rendelkezés lép:

„Kármentességi kedvezmény I.

A szerződő 20% kármentességi kedvezményre jogosult személygépjárműre kötött, határozatlan tartamú, 2009.12.31-ét követő kockázatviselés kezdetű KGFB díjából, ha 2007. január 1. óta folyamatosan – összesen legfeljebb 180 nap megszakítással – személygépkocsira vonatkozó felelősségbiztosítással rendelkezett, és 2007. január 1. és az ajánlat aláírásának időpontja közötti időszakban a KGFB szerződőjeként nem okozott kárt, és a kártörténeti igazolás vagy az előzménybiztosítás kártörténeti adatai alapján a 2010. évre megállapított bonus-malus besorolása nem malus osztályú, és a kártörténeti igazoláson nem szerepel káresemény. Ha a szerződés alapján a biztosítási időszakban kárkifizetés történik, akkor a kármentességi kedvezmény a következő biztosítási időszakban megszűnik.

Kármentességi kedvezmény II.

A szerződő 30% kármentességi kedvezményre jogosult személygépjárműre kötött, határozatlan tartamú, 2009.12.31-ét követő kockázatviselés kezdetű KGFB díjából, ha 2002. január 1. óta folyamatosan – összesen legfeljebb 180 nap megszakítással – személygépkocsira vonatkozó felelősségbiztosítással rendelkezett, és 2002. január 1. és az ajánlat aláírásának időpontja közötti időszakban a KGFB szerződőjeként nem okozott kárt, és a kártörténeti igazolás vagy az előzménybiztosítás kártörténeti adatai alapján a 2010. évre megállapított bonus-malus besorolása nem malus osztályú, és a kártörténeti igazoláson nem szerepel káresemény. Ha a szerződés alapján a biztosítási időszakban kárkifizetés történik, akkor a kármentességi kedvezmény a következő biztosítási időszakban megszűnik.”

A gépjármű üzemben tartójának kötelező felelősségbiztosításáról szóló 190/2004. (VI. 8.) Korm. rendelet (a továbbiakban: Rendelet) 18. §(1)-(3) bekezdése alapján a biztosító következő évi díjait a Rendelet 2. számú mellékletben foglalt gépjármű kategóriánként, és a Rendelet 3. számú mellékletben meghatározott bonus-malus osztályonkénti besorolással állapítja meg. A biztosító díjszabásában az egyes kategóriákon belül, illetve bonus-malus osztályokban a meghirdetett díjtarifája szerint megállapított egyedi díjakat alkalmaz. A biztosító a meghirdetett díjait év közben nem változtathatja meg. A biztosító köteles a biztosítási feltételeket, az érvényben lévő, valamint két országos napilapban október 30-ig közzétett következő évi díjtarifáját az ügyfélfogadásra rendelkezésre álló helyiségeiben és az interneten hozzáférhetővé tenni.

A Bit. 101. § (1) bekezdésének a) pontja alapján, ha a Felügyelet a termék terjesztésének megkezdését követően megállapítja, hogy a termék vagy a terjesztés körülményei jogszabálysértőek, illetve nyilvánvalóan sértik a biztosítottak (szerződő felek, kedvezményezettek stb.) érdekeit, a jogszabálysértés, az érdeksérelem, a hiba, illetve a hiányosság megszüntetésére kötelezi a biztosítót határidő tűzésével. Indokolt esetben a Felügyelet a termék terjesztését felfüggesztheti. A Bit. 197.§ (5) bekezdésének b) pontja alapján a Bit-ben foglalt kötelezettségek súlyos megsértésének számít különösen jogszabálysértő termék terjesztése, vagy a termék terjesztésével kapcsolatos jogszabálysértés.

A fentiek alapján a Felügyelet megállapította, hogy a Biztosító 2010. november 11-ei hirdetménye a JÉ-II/IB-311/2009. számú határozat 2. pontjában foglalt kötelezésnek nem tesz eleget, mivel az nem a 2009. október 30-án megjelentetett díjtarifa önrész nélkül közzétett változata. A Felügyelet megállapította továbbá, hogy – az ún. „Kármentességi kedvezmény I.” és „Kármentességi kedvezmény II.” elnevezésű díjképző elvek november 11-ei bevezetésével, a Rendelet 18.§-ában foglalt azon szabály sérelmén keresztül, miszerint a Biztosító a következő évi díjtarifáját két országos napilapban október 30-ig köteles közzétenni – sérültek a kötelező gépjármű felelősségbiztosítási piac szereplőinek, de különösen a 2010. évre kötelező gépjármű felelősségbiztosítási tevékenységet művelő biztosítót a 2010. október 30-án közzétett díjtarifák alapján – vagy a közzétett díjtarifákat alkalmazó biztosításközvetítői csatornán (kalkulátorokon) keresztül – már választó (más biztosító részére már ajánlatot tett vagy más biztosítóval már szerződést kötött) üzembentartók érdekei, tekintettel arra, hogy nekik a november 11-én bevezetett kedvezményeket – és ebből kifolyólag a biztosító számukra esetleg kedvezőbbé váló díjszintjét – a biztosító kiválasztása során figyelembe venni nem volt lehetőségük.

A Bit. 195. § (1) bekezdésének a) pontja alapján a Felügyelet a biztosító kötelezettségének teljesítése, az ügyfelek érdekeinek megóvása, valamint annak érdekében, hogy a biztosítási tevékenység a Bit-nek, illetve ezen tevékenységekre vonatkozó más jogszabályoknak és a Felügyelet határozatainak megfeleljen, a Bit-ben, a biztosítási tevékenységre vonatkozó más jogszabályban, továbbá a felügyeleti határozatokban meghatározott feltételeknek való megfelelésre - határidő kitűzésével – kötelezhet.

A Bit. 197.§ (5) bekezdésének b) pontja alapján a Bit-ben foglalt kötelezettségek súlyos megsértésének számít különösen (…) a termék terjesztésével kapcsolatos jogszabálysértés.

A fentiek alapján a Felügyelet – mérlegelve a Psztv. 47. § (4) bekezdésében foglaltakat, így különösen a Biztosító magatartásának a Bit. által is minősített súlyosságára, annak a kötelező gépjármű felelősségbiztosítási piacra gyakorolt hatására, nevezetesen, hogy egyrészt a 2010. október 30-ai díjhirdetést követően bevezetett kedvezmények alkalmazása az október 30-án meghirdetett díjtarifát alkalmazó, így jogszabályszerűen eljáró versenytárs biztosítók jogszabályszerű magatartását is elbizonytalaníthatja, másrészt a kötelező gépjármű felelősségbiztosítási szerződéskötési kötelezettséggel terhelt, különösen azon árérzékeny üzembentartók érdeksérelméhez vezethet, akik/amelyek a 2010. november 11-éig – a kötelező gépjármű felelősségbiztosítási piac tényleges (teljes) kínálata ismeretének hiányában – már olyan biztosítót választottak, amely biztosító részükre kínált díjszintjénél a Biztosító díjszintje (a november 11-ei kiegészítés folytán) kedvezőbbé válik, a rendelkező részben foglaltak szerint a Biztosítót az újonnan bevezetett kedvezmények megszüntetésére, illetve a JÉ-II/IB-311/2009. számú határozat 2. pontjában foglaltak végrehajtására kötelezte. Bírság kiszabását – figyelemmel a Biztosítónak az eljárás során a Felügyelettel szemben tanúsított együttműködésére, illetőleg a JÉ-II/IB-311/2009. számú határozat végrehajtása érdekében tett intézkedései során tanúsított jóhiszemű magatartására – jelen határozatában a Felügyeleti Tanács mellőzte.

A Felügyelet a határozatot a Ket. 71. § (1) bekezdése alapján, a Psztv. 4. § i) pontjában biztosított hatáskörében eljárva hozta meg. A határozat a Ket. 128. § (1) bekezdés c) pontja értelmében jogerős.

A határozat elleni jogorvoslatról szóló tájékoztatás a Ket. 100. § (1) bekezdés d) pontja, 109. § (1) bekezdése, 110. § (1) bekezdése alapján, valamint a polgári perrendtartásról szóló 1952. évi III. törvény 327.§ (2) bekezdése és 330.§ (2) bekezdésén alapul.

A közigazgatási végrehajtás szabályainak a Felügyelet által kiszabott bírság kapcsán való alkalmazási lehetősége a Psztv. 35. § (2) és 48.§ (1) bekezdésein, valamint a Ket. 127. § (1) bekezdésének a) pontján alapul. A késedelmi pótlék Felügyelet általi felszámításának lehetőségét a Ket. 138. §-a biztosítja.

Budapest, 2009. november 11.

A Felügyeleti Tanács nevében eljárva

Dr. Farkas Ádám s. k.,

a PSZÁF Felügyeleti Tanácsának elnöke

Nemcsak a kötelezőn spórolhatunk!

2010 május 12.

Kategória:

Kötelező biztosítás

Nemcsak a kötelezőn spórolhatunk!

Az idei kötelező kampány első közel három hetének tapasztalatai alapján a biztosítót váltó ügyfelek döntő többsége, mintegy nyolcvan százaléka a független alkuszokon keresztül köti meg új kötelező gépjármű-felelősségbiztosítási (kgfb) szerződését.

A Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) szerint ugyanakkor a nem várt jelentős díjcsökkenés a jövő évtől problémákat is generálhat a piacon. Várakozásaik szerint ugyanis a kieső díjbevételt egyes biztosítók már csak a kárrendezési szolgáltatások színvonalának csökkentésével tudják majd kompenzálni. Ez nehézkesebb, a megszokottnál hosszabb ügyintézést is eredményezhet. Ezért az elkövetkező időszakban a biztosítási alkuszokra - szakmai tapasztalatuk és biztosítói kapcsolatrendszerük miatt - érdemes lesz még fokozottabban támaszkodniuk az ügyfeleknek.

Az ügyfelek a teljes piaci kínálat megismerésén kívül többféle adminisztrációs segítséget is igényelnek. Ezért a biztosítói direkt csatornák tavalyinál markánsabb megjelenése nincs hatással az alkuszok népszerűségére. "Az alkuszok a választást segítő tanácsadáson kívül az ügyfél megbízása alapján felmondják az előző szerződést, intézik az új szerződésre vonatkozó adminisztrációt, káresemény esetén pedig - az ügyfél ilyen irányú megbízása alapján - ügyféloldalon működnek közre a kárügyintézésben" - mondta el Papp Lajos, az FBAMSZ elnöke.

A végső hajrá a jövő hétre várható

Az év ezen időszakában természetesen magára a kötelező biztosítási kampányra koncentrál a sajtó és az ügyfelek is. Az idei kampányban a kötések listáját az eddigi tapasztalatok alapján nagy biztosítók vezetik: A képet ugyanakkor árnyalja, hogy van olyan társaság, ahol az újrakötések mértéke a szokásosnál is nagyobb méreteket ölthet. A várakozásokkal szemben ugyanis az idén 15-20 százalékkal csökkentek az átlagdíjak: míg tavaly 30 ezer forintért köthettek kötelező biztosítást az autósok, az idén 25 ezer forint az átlagos szerződési díj. "Összességében a tavalyinál intenzívebb első hetek ellenére az utolsó héten várható a kötések 40 százaléka, így a végeredmény az előzetesen nem várt 900 ezres határt is átlépheti, igaz, ezeknek a kötéseknek akár harmada is a saját biztosítónál való újrakötés lehet."- mondta el Papp Lajos.

Ne csak a kötelezőre figyeljünk!

Bár a kötelező biztosítások piacán egyre látványosabb az a tendencia, hogy az autósok mérlegelésük során nem csak árat, hanem a biztosító által nyújtott szolgáltatásokat is figyelembe veszik, már néhány ezer forint megtakarításának a lehetősége is százezreket mozgat meg minden évben. Érdekes módon azonban sem a média, sem a szolgáltató biztosítók nem kampányolnak más termékek, például a casco, vagy a lakásbiztosítások kapcsán. Pedig az alkuszok által folyamatosan biztosított összehasonlíthatóság, a személyes tanácsadás nyomán ezeken a területeken is komoly optimalizációt hajthatunk végre..

A casco esetében az idei kötelező kampány különösen jó lehetőséget kínál a szerződés kedvező díjon való megkötésre: amennyiben együtt kötjük meg a két autós biztosítást, akár 30-40 százalékot is spórolhatunk. Sajnos még mindig kevesekhez jutott el, , hogy egy ideje már a 4 évnél idősebb járművekre is igen kedvező díjú, speciális casco ajánlatok közül válogathatnak az ügyfelek.

Fontos lenne, ha az ügyfelek nem csak autójuk, hanem otthonuk biztosításaira is odafigyelnének. Itt nem elsősorban az anyagi megtakarításra, hanem a megfelelő biztosítási összegekre, és a szükséges biztosítási fedezetek meglétére kell odafigyelni. A realizálható megtakarításnál ugyanis sokkal fontosabb az értékeink valós értéken történő biztosítása, a biztosítási összegek helyes megállapítása. Az optimalizáció során lehetőség nyílhat például változatlan díj mellett a korábbinál magasabb ingóságfedezet elérésére (gondoljunk a folyamatosan gyarapodó lakberendezéseinkre, elektronikai eszközeinkre). Ma még jellemző, hogy a szerződésekben hosszú évekig változatlan marad a kötéskori biztosítási fedezet, akár az összegszerűség, akár kockázati kör tekintetében, amely óhatatlanul is magában hordozza azt a veszélyt, hogy egy esetleges káresemény bekövetkeztekor nem lehetséges a valós kár megtérítése.

Ügyfélbarát szabályozás

A januárban életbe lépő kötelező biztosítási törvény több ponton írta felül a kötelező biztosítás jelenlegi szabályozását. Az egyik legfontosabb változás - melynek kezdeményezésében a FBAMSZ úttörő szerepet vállalt - , hogy a biztosítási évforduló a jövőben nem a naptári évhez, hanem a megkötés dátumához igazodik majd. "Az egyező évfordulók miatt előbb-utóbb nem kgfb-ről és cascóról külön, hanem gépjármű-biztosításról beszélhetünk majd, így a háztartások saját alkuszuk segítségével egyszerre foglalkozhatnak valamennyi biztosításukkal, azok időszakos felülvizsgálatával is." - állítja az alkuszszövetség elnöke. "Az átmenet azonban hosszú folyamat lesz: a jövő év végi kampányban a válság gépjárműpiacra gyakorolt tényleges hatásának függvényében az autók 80-90 százaléka részt vesz majd, hiszen az új szabályázás szerinti évközi évforduló csak a jelenlegi autó lecserélésekor keletkezik."

Forrás:Tőzsdefórum.hu

Alkuszokkal, online

2010 május 12.

Kategória:

Kötelező biztosítás

Alkuszokkal, online

A biztosítások jelentős részét ma már online módon kötik, s az ügyfelek között egyre több a gépjármű kereskedő. A kereskedések tulajdonosai ugyanis úgy vélik, az alkuszoknak köszönhetően a teljes biztosítási palettát letehetik ügyfeleik elé. – Az a célunk, hogy vásárlóinkat minden szempontból a lehető legjobban kiszolgáljuk, s ez az elv a gépkocsik biztosítására is érvényes – mondta Zakar József.

A ceglédi és szolnoki Kia, Mazda és Yamaha szalon ügyvezető igazgatója szerint a kereskedők körében egyre népszerűbbek az alkuszok szolgáltatásai. Az emberek ugyanis egyre inkább szeretik maguk kiválasztani a számukra legkedvezőbb biztosítási ajánlatot – magyarázta a kialakult helyzetet

Kereskedőknél is lehet váltani

2010 május 12.

Kategória:

Kötelező biztosítás

Kereskedőknél is lehet váltani

Idén már a gépjármű kereskedők is aktívan kiveszik részüket a kötelező biztosítási kampányból. Az elmúlt években egyre nőtt, s idén rekordot döntött azoknak az autó-, vagy motorkereskedőknek a száma, akik „egybiztosítós” kapcsolatukat alkuszcégekre cserélték annak érdekében – is -, hogy a novemberi kampányban minden biztosító ajánlatát fel tudják kínálni ügyfeleiknek.

Örülünk neki, hogy már a gépjármű kereskedők is részesei a folyamatnak – mondta

Nők a biztosítási világhálón

2010 május 12.

Kategória:

Kötelező biztosítás

Nők a biztosítási világhálón

Egyre több a nő azok között, akik Interneten váltanak kötelező gépjármű biztosító céget – derül ki néhány felmérésből és a vezető alkuszcégek, így a CLB Független Biztosítási Alkusz Kft. adataiból is. - Ez azonban nem teljesen véletlenül alakult így, a nőket ugyanis már jó ideje kiemelt célcsoportként kezeljük – mondta el

A hölgyek minden apróságra kiterjedő figyelemmel képesek kiválasztani a számukra legkedvezőbb biztosítási ajánlatokat. A nők szeretik a gyors és praktikus, de mégis biztonságos megoldásokat, ezért többnyire az alkusz cégek szolgáltatásait veszik igénybe, náluk ugyanis minden biztosító ajánlatát megtalálják.

A biztositástipp.hu oldalon játékos gyerek kifestőkkel és ingyenes állatkerti belépőkkel is kedveskednek az oda látogató és online biztosítást kötő ügyfeleknek.

Új szabályok, fokozott felügyelet a kötelező gépjármű-biztosítás piacán

2010 május 12.

Kategória:

Kötelező biztosítás

Új szabályok, fokozott felügyelet a kötelező gépjármű-biztosítás piacán

Idén október végétől még a régi feltételekkel válthatnak a kötelező gépjármű-biztosítási piacon átszerződni akarók, 2010. január 1-jétől ugyanakkor új szabályok lépnek életbe - jelentette be Varga Csaba, a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) főigazgatója a Magyar Biztosítók Szövetségével (MABISZ) közösen tartott sajtótájékoztatón. Az elmúlt hónapban a „kötelező" piacán megtett intézkedések után a Felügyelet a továbbiakban is fokozott figyelemmel gondoskodik az ügyfelek biztonságáról.

A kötelező gépjármű-felelősségbiztosítási (KGFB) szerződésüket váltani akaró ügyfelek 2009. október 30-án induló „átszerződési" időszakban a jelenlegi, régi feltételekkel mondhatják fel biztosítási szerződésüket és köthetnek újat egy másik biztosítónál. Ez azt jelenti, hogy 2010-re vonatkozóan a biztosítóknak az eddig megszokott módon, október 30-ig kell meghirdetniük díjtarifájukat (egyebek közt 2 országos napilapban), a váltani akaró ügyfelek november 30-ig mondhatják föl biztosítási szerződésüket régi biztosítójuknál és december 31-ig kell új KGFB-t kötniük valamelyik új biztosítónál.

2010. január 1-jétől új KGFB törvény lép életbe, s váltja fel a piac eddigi működését szabályozó kormányrendeletet. Az új jogszabály jelentős változásokat hoz a piacon az ügyfeleknek, például a biztosítókkal való szerződések felmondásának időpontjára (átszerződésre) vonatkozóan. Az eddigi automatikus naptári (december 31-i) évfordulót a szerződéskötés időpontjáról számított egy éves évforduló váltja föl (aki például 2010. május 5-én köt új KGFB szerződést, az legközelebb nem 2011. január 1-jétől, hanem 2011. május 5-én szerződhet át új biztosítóhoz). A szerződéses évforduló változását jövőre még csak a 2010-ben év közben KGFB szerződést kötő új üzembentartók tapasztalják majd.

A jelenlegi ügyfeleknek a megszokott naptári évfordulót csak akkor váltja föl a szerződéses évforduló, ha év közben például eladják járművüket és újat vesznek, amihez új KGFB szerződést kell kötni. Továbbra is megmarad az a szabály, hogy a biztosítók előző év október 30-ig hirdetik meg a következő évre vonatkozó tarifákat. Az ügyfél KGFB szerződésére mindig az a díjtarifa lesz érvényes, amelyik a tartam kezdőnapján érvényben van.

A Felügyelet arra számít, hogy 2010-re is jelentős számú ügyfél kezdeményezheti átszerződését valamely másik biztosítóhoz. Tavaly év végén, a 2009-es időszakra vonatkozóan egyébként mintegy 780 ezer KGFB-ügyfélszerződést mondtak fel az ügyfelek és kötöttek át másik biztosítóhoz. A Felügyelet várakozása szerint - a gazdaság állapotától, ezen belül az új járműeladások dinamikájától függően - az ügyfelek döntő többsége 4-5 év múlva állhat át a naptári helyett a szerződéses KGFB évfordulóra. Ekkorra tehát fokozatosan csitulni fog a naptári év végi KGFB kampány, hiszen egyre több ügyfélnek lesz év közben szerződéses évfordulója.

Azoknak, akik nem akarnak váltani, semmit sem kell tenniük, szerződésük eddigi biztosítójuknál az új rendszerre való áttérés nyomán is érvényben marad. Változatlan marad ugyanis az a szabály, hogy a KGFB szerződések határozatlan ideig érvényesek, nem egy évre szólnak.

Új KGFB törvény: változások sora

Az eddigi naptári évforduló helyett az ügyfél a szerződéskötéstől számítva 1 év (365 nap) után mondhatja fel és kötheti meg más biztosítónál - ha akarja - KGFB-szerződését. Az ügyfél meglévő biztosítója a szerződés lejárta előtt 50 nappal köteles írásban (a szerződő hozzájárulása esetén elektronikusan) tájékoztatni az ügyfelet a következő időszak biztosítási díjáról. Az ügyfél - ha úgy dönt - a szerződéses évfordulót legalább 30 nappal megelőzően mondhatja föl biztosítását.

Kiépül egy, a tényleges károkozásokat az eddiginél pontosabban számon tartó központi kárnyilvántartási rendszer is. A kárnyilvántartás feladatait a biztosítók által üzemeltetett Információs Központ látja el. A kártörténeti adatokat e központ adja át a biztosítónak (a kártörténeti adatok beszerzése, kárrendezési ügyek ellátása céljából), illetve a MABISZ Kártalanítási Számla részére (károk kezelése és rendezése céljából). A szerződésekkel kapcsolatos változásokat (megkötés, megszűnés, megújítás, káresemény) a biztosítónak 15 napon belül elektronikusan közölnie kell a kárnyilvántartó szervvel.

A bónusz-malusz rendszer fennmarad, az egyik legjelentősebb változás, hogy a biztosító ezen túl az üzemben tartó által tett nyilatkozat alapján is azonnal a kedvezőbb bónuszfokozatba sorolhatja az ügyfelet, nem kell őt a kártörténeti igazolás megérkeztéig A00-ás fokozatban tartani.

Az üzembentartónak a gépjármű forgalomból kivonása, tulajdonjog átruházása, üzembentartó változása stb. esetén csak az okmányirodát kell értesítenie, a biztosító felé - a járműnyilvántartásban nem szereplő gépkocsikat leszámítva - ezen túl nincs bejelentési kötelezettsége. A járműnyilvántartásban szereplő gépjárművel kapcsolatos e változásokról (amelyek érintik a biztosítási szerződést) a biztosító a kötvénynyilvántartásból fog értesülni. A biztosítónak - a díj nem fizetéssel történő megszűnés kivételével - a szerződés megszűnésének tényéről és a szerződés bónusz-malusz besorolásáról a megszűnést követő 30 napon belül írásban kell tájékoztatnia az üzembentartót. A díj nem fizetéssel történő megszűnés esetén ez 15 nap.

Létrejön egy, a MABISZ által kezelt KGFB garanciaalap a jövőben esetleg fizetésképtelenné váló biztosítók helyetti helytállás céljára, melyet a biztosítók töltenek fel.

A KGFB szerződéseknél ezen túl a szerződő fél alapesetben nem a tulajdonos, hanem az üzemben tartó (így tehát alacsony díjú vidéki rokonok tulajdonosként való feltüntetésével például nem spórolható meg így többé KGFB díj). Csak ha nincs üzembentartó, akkor a tulajdonos a szerződésre kötelezett személy. De határozatlan időtartamú szerződést nem kell újra kötni amiatt, hogy azt tulajdonos kötötte, de más az üzembentartó. Újra kell kötni viszont a szerződést akkor, ha az üzembentartó vagy a tulajdonos személyében változás áll be.

A károkozónak (biztosított) a káreseményt annak bekövetkezte után 5 munkanapon belül, a károsultnak 30 munkanapon belül jelentenie kell a biztosítónak. A biztosító a kárrendezéshez szükséges dokumentumok benyújtásától számított 15 napon belül, dokumentumok hiányában 3 hónapon belül köteles kellően megindokolt kártérítési javaslatot tenni, vagy indokolni, hogy a felelősséget miért nem ismeri el. A kárrendezési eljárás elhúzódása esetén a biztosítónak egyre nagyobb késedelmi kamatot kell fizetnie, s erről is tájékoztatnia kell az ügyfelet.

Az ügyfél díj nem fizetése esetén a biztosító részéről a legvégső türelmi időt (amíg nem szűnik meg a szerződés) az esedékességtől számított 60 napban állapították meg. Ebből 30 nap után a biztosító írásban felszólítást küld a díjfizetésre. A díjhátralékos időszakra a biztosító késedelmi kamatot számíthat föl. A díj nem fizetés miatti szerződések törléséről a biztosító 15 napon belül értesíti az üzemben tartót.

A díj nem fizetés időszakára utólagosan (várhatóan magas mértékű) fedezetlenségi díjat kell fizetni annál a biztosítónál, ahol az üzemben tartó ezt követően szerződik. A fedezetlenségi díjat a Kártalanítási Számla (KSZ) kezelője, a MABISZ Gépjármű Kárrendezési Iroda minden év október 30-ig hirdeti meg. A biztosítással nem rendelkezőnek 5 napon belül jelentenie kell az általa okozott kárt a KSZ-nek.

A flotta ezen túl minimum 5 járműből áll és csak egyetlen - egyéni vállalkozó, jogi személyiségű vagy anélküli gazdasági társaság, tehát nem magánszemély - üzemben tartója lehet (így tehát nem állhat össze például több kis cég járműparkja egy flottává). Noha idén ez nem kötelező, a Felügyelet vezetői körlevélben szólította föl a biztosítókat: az átláthatóság, korrekt díjfeltételek érdekében már 2010-re is az új törvényi feltételekkel hirdessék meg flottadíjaikat.

A biztosító személyi sérülésekre vonatkozó helytállási kötelezettsége egy kárnál maximum 1,6 milliárd forintra nő. Ittas, jogosítvány nélküli vezetővel szemben a biztosító 1,5 millió forintig érvényesíthet követelést, a jármű elhanyagolt műszaki állapota miatt kárnál az üzemben tartótól követelhető összeg 750 ezer forintra nő.

A segédmotoros kerékpárok és a quad-ok (négykerekű segédmotoros terepkerékpárok) is kötelesek KGFB-t kötni.

Fokozott felügyelés a KGFB „átállási időszakában"

Az elmúlt hónapokban a KGFB-piacon megtett felügyeleti intézkedések - egy biztosító KGFB termékterjesztésének felfüggesztése, egy másik állomány-átruházásának engedélyezése - jelzik: a Felügyelet folyamatosan, határozottan fellép a piac biztonságos működése érdekében. A Felügyelet a továbbiakban is hasonlóan jár el. A 2010-es évre egyébként egy új, KGFB-t kínáló biztosító indul el a piacon.

A Felügyelet a 2010. évre (2009. október 30-án) meghirdetett díjtarifákat azonnal ellenőrzi, ha jogszabálysértést tapasztal, intézkedik. A törvényi változásokhoz igazodva a Felügyelet átdolgozza a KGFB kapcsán eddig megjelentett ajánlását, vezetői körleveleit. Folyamatban van jelenleg egy témavizsgálat is, amelyben a Felügyelet azt tekinti át a KGFB-piac valamennyi szereplőjénél: hogyan kezelik a személyi sérüléses károkat, illetve miképp alkalmazták a PSZÁF Felügyeleti Tanácsa 8/2006. sz. ajánlását a kötelező gépjármű-felelősségbiztosítás (kgfb) alapján érvényesített kárigények kárrendezésének - és ahhoz kapcsolódóan a kgfb állománykezelésének - feltételeiről. A Felügyelet a vizsgálat eredményei alapján várhatóan még az idén ajánlás kiadását tervezi a - gyakorta jelentős összegű - személyi sérüléses KGFB-károk kezeléséről.

A Felügyelet mától fogyasztóvédelmi tájékoztató kampányt indít, hogy az ügyfelek megismerhessék a KGFB-vel kapcsolatos jelenlegi tudnivalókat és a változásokat. A Felügyelet honlapján (http://www.pszaf.hu/) megjelentett tájékoztatókkal, a piaci szereplőkhöz, érdekképviseletekhez, benzinkút-hálózatokhoz 100 ezer példányban eljuttatandó rövid ismertető brosúrákkal, sajtóközleményekkel és -akciókkal hívja fel a figyelmet az új tudnivalókra.

Forrás: pszaf.hu

Fizetniük kell a MÁV ÁBE ügyfeleinek

2010 május 12.

Kategória:

Kötelező biztosítás

Fizetniük kell a MÁV ÁBE ügyfeleinek

A tulajon és a biztosítón is követelhető az autóval okozott kár megtérítése

A MÁV Általános Biztosító Egyesület (MÁV ÁBE) és a kárt okozó ügyfele együttesen köteles megtéríteni azt a kárt, amelyet az ügyfél egy harmadik személynek okozott – ezt mondja ki egy jogerős bírósági ítélet.

Miután a MÁV ÁBE késlekedett az ügyfelei által okozott károknak a kötelező gépjármű felelősségbiztosítás (kgfb) alapján való kifizetésével, több ügyfél a kárát a saját biztosítójával rendeztette. Ezt főleg a két nagy autós biztosító – az Allianz és a Generali – tette meg akkor, ha az ő ügyfelének okozott kárt MÁV ÁBE-s ügyfél.

Feltétel volt, hogy a kárt szenvedett autósnak a kgfb és a casco biztosítása is ugyanannál a biztosítónál legyen, hiszen az a casco alapján végezte el az előzetes kárrendezést. Miután a saját biztosító – a casco alapján – kifizette az ügyfelét (megjavíttatta az autóját), ő lépett a helyébe a MÁV ÁBE-vel fennálló jogviszonyában, más szóval a saját biztosító követelte a továbbiakban a MÁV ÁBE-től az általa kifizetett kár megtérítését.

Miután a MÁV ÁBE erre nem volt hajlandó – leginkább azért, mert magasnak tartotta a beadott számlákban a rezsióradíjakat – a nagy biztosítók pert indítottak a MÁV ÁBE ellen. Amikor tavaly nyáron a MÁV ÁBE csődbe ment, és elkezdődött a felszámolása, a felperes biztosítók kiterjesztették a keresetüket a károkozó MÁV ÁBE-s ügyfelekre is.

Egy ilyen ügyben született első fokú bírósági ítélet kimondta, hogy a biztosító ügyfele csak akkor tartozik felelősséggel, ha a kár meghaladja a kgfb-rendeletben szereplő összeget, vagyis azt, ameddig a biztosító köteles helytállni. Ez káreseményenként 500 millió forint dologi károknál, és 1,5 milliárd forint személyi sérüléses károknál – írja az MTI egy birtokában lévő jogerős bírósági ítéletre hivatkozva. A szóban forgó ügyben pert indító Generali Biztosító viszont csak 300 ezer forintot fizetett ki a MÁV ÁBE helyett.

A másodfokú bíróság ezzel ellentétes döntést hozott. Eszerint a biztosítótól a kgfb-rendelet alapján, míg az ügyfelétől a Ptk. 345. paragrafusa alapján követelhető a fizetés. Ez utóbbi jogszabályhely a veszélyes üzemi felelősségről szól, és kimondja, hogy aki ilyet – ez esetben autót – üzemeltet, az köteles megtéríteni az azzal okozott kárt. Az ítélet szerint a biztosító egyesület és az ügyfele egyszerű pertársak, így a kárt szenvedett – illetve aki a helyébe lépett – bármelyiküktől kérheti a teljesítést.

Ugyanakkor azt is kimondja az ítélet, hogy a biztosító egyesület és az ügyfele nem egyetemlegesen felelősek. Ez utóbbi azt jelentené, hogy belátása szerint bármelyiküktől behajthatná a követelését az arra jogosult. Ez azonban csak jogi árnyalat, hiszen az ítélet hangsúlyozta: bármelyiküktől kérheti a teljesítést a jogosult.

Az Allianz-nál azt közölték, hogy: „Az Allianz Hungária Biztosító esetében született olyan jogerős bírósági ítélet, amely a károkozó és a felelősségbiztosító egyetemleges felelősségét állapította meg. Ennek értelmében a társaságnak mindkét féllel szemben érvényes jogcíme van kártérítés követelésére.”

Forrás: hvg.hu

Átlagosan 39 ezret fizetünk kötelezőre

2010 május 12.

Kategória:

Kötelező biztosítás

Átlagosan 39 ezret fizetünk kötelezőre

A csökkenő személygépjármű értékesítésen belül növekszik a prémium kategóriás és a sportautók részesedése. A kötelező biztosítási piacon a csökkenő átlagdíjak mellett - a kategóriák elmozdulása miatt - nőtt a díjbevétel.

A kötelező gépjármű felelősségbiztosítás (kgfb) átlagdíja 39 ezer forintra csökkent, az ebből származó díjbevétel azonban az utóbbi öt évben 37 milliárd forinttal növekedett, mivel a gépkocsiállományban megnőtt a nagyobb és értékesebb autók aránya - közölte a genertel.hu direkt biztosító.

A kgfb szerződések összesített díjbevétele 97 milliárd forint volt 2003-ban, de a múlt évben már 134,4 milliárdra növekedett. Ugyanez a casco biztosításoknál 88, illetve 98 milliárd forint volt.

A növekedés nem magyarázható a gépjármű állomány szaporodásával, hiszen a 2003. évi csúcsban ugyan 200 ezer új autót értékesítettek, de tavaly ez a szám már 160 ezerre csökkent, a drágábban biztosítható autók aránya azonban emelkedett a teljes állományon belül.

Amíg 2003-ban a kis autók részaránya 56 százalék volt, addig a múlt évben már csak 38 százalékot tett ki. A középkategóriás autók részaránya pedig - ugyan ebben az időszakban 26-ról 40 százalékra emelkedett.

Amíg 2003 és 2004 között a sportautók iránt duplájára nőtt a kereslet, 2005-ben a prémium kategóriás és a négy kerék meghajtású kocsikból adtak el csaknem 150 százalékkal többet. A 2006-os évben az egyterűek jelentették a slágert, egy évre rá pedig a terepjárók mellett ismét a sportautók felé fordult az érdeklődés.

Forrás: Mfor.hu - Menedzsment Fórum

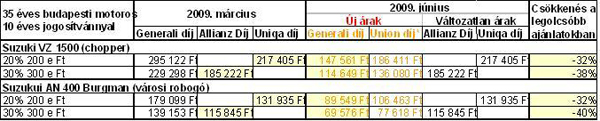

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

2010 május 12.

Kategória:

Motor biztosítás

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

Megindult a biztosítók versenye a szelíd motorosokért

Megvalósulni látszik a CLB Független Biztosítási Alkusznak a motoros biztosításokra vonatkozó előrejelzése: a biztosítók körében meginduló verseny hatására ma már a tavaszi díjakhoz képest 30-40 százalékkal olcsóbban köthet cascót az, akinek nem sport- vagy off-road motorkerékpárja van. Az árcsökkenés az autós cascók visszaesése okozta - az idei év első öt hónapjában fele annyi új autó kelt el, mint egy évvel korábban. Ennek hatására ugyanis egyre több biztosító lát fantáziát a százezernél is több, korábban egységesen extrém veszélyességi kategóriába sorolt motorkerékpár biztosításában.

Az árcsökkentés folyamatát a Generali, illetve az erre a szegmensre újonnan belépő Union biztosítók kezdték el, a korábbi árak harmadáért-feléért kínálva egyes kategóriák biztosítását. A csökkentés jelentős mértéke várhatóan a többi versenytársat is hasonló lépésekre készteti majd. Az árcsökkenés alapja a különböző kockázati szinteket képviselő típusok szerinti szegmentálás: különösen a chopper, a nagytestű robogó a túra- és a veterán motorok tulajdonosai számíthatnak kellemes meglepetésre, ha néhány hónap után most ismét casco-ajánlatot keresnek járművükre.

Díjszámítás két kevésbé kockázatos kategóriában:

Németh Péter, a CLB Független Biztosítási Alkusz értékesítési igazgatója szerint egyre több biztosító szakít a téves megközelítéssel, amely a motorosokat általánosan a felelőtlenül száguldozó egyénekkel azonosítja. A motorosok jelentős része ugyanis olyan 30 év feletti személy, akinek egy vagy két autó is van a családjában, lakással, vállalkozással is rendelkezik, a sportos életmódjából következően pedig rendszeresen utazgat. Mindez azt jelentheti, hogy azoknak a biztosítóknak, akik elsők között tudnak nyitni, ez az ügyfélkör további vonzó, és már jól ismert üzleti lehetőségeket is kínálhat.

Németh Péter hozzátette: 'Az együttgondolkodásban szinte minden komolyabb biztosító a partnerünk, és biztosak vagyunk benne, hogy előbb-utóbb mindegyiküknek lesz előnyös ajánlata valamelyik motoros szegmens számára. A folyamat egyértelmű nyertesei pedig a motorosok, akik egyrészt a korábbinál jóval nagyobb számban tudnak majd cascót kötni járműveikre, másrészt a biztosítók látókörébe kerülve egyéb biztosításaik terén is folyamatosan kedvezőbb ajánlatokra, újabb megtakarítási lehetőségekre számíthatnak a jövőben.'