2011.10.04

Vége az olcsó kötelezőnek

A válaszadók 44 százaléka jövőre a kötelező biztosítások díjának emelésére számít, derül ki a kotelezo.hu felméréséből. A háztartások szorosabb költségvetésére utal, hogy jelentősen bővült azok köre, akik már évi néhány ezer forint megtakarításért is vállalják a biztosítóváltáshoz kapcsolódó utánajárást. Pedig a felmérés elkészítésekor még a baleseti adó bevezetése sem volt ismert.

Az autósok 74 százaléka akár évi ötezer forint alatti megtakarításért is hajlandó új kötelezőt kötni, ez az érték 12 százalékponttal több, mint a tavalyi évben – ismerteti a közel harmincezer aktív internethasználó megkérdezéséből leszűrt adatokat Lantos Lóránt, a kotelezo.hu vezetője. – Ezzel minden eddiginél lejjebb került a váltási küszöb, igaz, egyáltalán nem biztos, hogy ezek az autósok mind találnak is majd kedvezőbb ajánlatot, mint a meglévő szerződésük.

A felmérés szerint az autósok 77 százaléka nem számít a kgfb-díjak további csökkenésére. Mindez különösen annak fényében figyelemre méltó, hogy a felmérés idején még nem szerepelt a köztudatban a balesetet okozó autósok biztosítási díjába beépülő, így automatikus díjemelést eredményező baleseti adó lehetősége. Az állam 27 milliárd forintnyi adóbevételre számít az új adóból, amely a kormányzat elképzelései szerint nagymértékben hozzájárul az egészségügyi kassza saját lábra állításához. A német mintára tervezett teher miatt egyes szakértők 15-30 százalékos áremelkedést vizionálnak a biztosítási díjakban, de a pontos információk még hiányoznak, olvasható az Aegon hírei között. Az adó elviekben azon fog alapulni, hogy melyik biztosított mennyi balesetet okoz - akik sokat (vagy nagyobbat) elviekben, azok után kellene fizetniük a biztosítóknak az extra sarcot. Ugyanakkor a biztosítótársaság azt állítja, a szakma „nem igen hallott erről a német példáról. De forrásaink szerint Jochen Oesterle, a német Autóklub (ADAC) biztosítási ügyekkel foglalkozó munkatársa sem tud ilyenről hazájukban”.

Lassulva csökken az év végi váltók aránya

A kotelezo.hu felmérésére válaszolók között a tavalyi 10 százalékhoz képest mindössze 15 százalékra nőtt azoknak az aránya, akik 2010. január elseje után vásárolták az autójukat. Ez egyrészt beszédes mutatója a jelenlegi gazdasági környezetnek, hiszen idén mindössze fele annyi háztartásban cserélték le az autót, mint az előző évben. Másrészt jelzi, hogy az autósok túlnyomó része, 85 százaléka továbbra is az év végén vált biztosítót.

– Elgondolkodtató adat, hogy az év közben váltók harmada továbbra is úgy tudja – helytelenül –, hogy kötelezőjének évfordulója december 31-én van. Ez rávilágít a piaci szereplők alapos tájékoztatásának fontosságára, hiszen a rossz határidővel váltott kötelező biztosítás igen kellemetlen következményekkel is járhat az ügyfelek számára – hívja fel a figyelmet Lantos Lóránt. (Csaknem kétmillióan kattintottakvalamelyik biztosítási oldalra a tavaly novemberi kötelező felelősségbiztosítás kampány idején.)

Forrás: Piac és Profit

Biztosítás fajta:

- Kötelező biztosítás

Kereskedőknél is lehet váltani

2010 május 12.

Kategória:

Kötelező biztosítás

Kereskedőknél is lehet váltani

Idén már a gépjármű kereskedők is aktívan kiveszik részüket a kötelező biztosítási kampányból. Az elmúlt években egyre nőtt, s idén rekordot döntött azoknak az autó-, vagy motorkereskedőknek a száma, akik „egybiztosítós” kapcsolatukat alkuszcégekre cserélték annak érdekében – is -, hogy a novemberi kampányban minden biztosító ajánlatát fel tudják kínálni ügyfeleiknek.

Örülünk neki, hogy már a gépjármű kereskedők is részesei a folyamatnak – mondta

Nők a biztosítási világhálón

2010 május 12.

Kategória:

Kötelező biztosítás

Nők a biztosítási világhálón

Egyre több a nő azok között, akik Interneten váltanak kötelező gépjármű biztosító céget – derül ki néhány felmérésből és a vezető alkuszcégek, így a CLB Független Biztosítási Alkusz Kft. adataiból is. - Ez azonban nem teljesen véletlenül alakult így, a nőket ugyanis már jó ideje kiemelt célcsoportként kezeljük – mondta el

A hölgyek minden apróságra kiterjedő figyelemmel képesek kiválasztani a számukra legkedvezőbb biztosítási ajánlatokat. A nők szeretik a gyors és praktikus, de mégis biztonságos megoldásokat, ezért többnyire az alkusz cégek szolgáltatásait veszik igénybe, náluk ugyanis minden biztosító ajánlatát megtalálják.

A biztositástipp.hu oldalon játékos gyerek kifestőkkel és ingyenes állatkerti belépőkkel is kedveskednek az oda látogató és online biztosítást kötő ügyfeleknek.

Új szabályok, fokozott felügyelet a kötelező gépjármű-biztosítás piacán

2010 május 12.

Kategória:

Kötelező biztosítás

Új szabályok, fokozott felügyelet a kötelező gépjármű-biztosítás piacán

Idén október végétől még a régi feltételekkel válthatnak a kötelező gépjármű-biztosítási piacon átszerződni akarók, 2010. január 1-jétől ugyanakkor új szabályok lépnek életbe - jelentette be Varga Csaba, a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) főigazgatója a Magyar Biztosítók Szövetségével (MABISZ) közösen tartott sajtótájékoztatón. Az elmúlt hónapban a „kötelező" piacán megtett intézkedések után a Felügyelet a továbbiakban is fokozott figyelemmel gondoskodik az ügyfelek biztonságáról.

A kötelező gépjármű-felelősségbiztosítási (KGFB) szerződésüket váltani akaró ügyfelek 2009. október 30-án induló „átszerződési" időszakban a jelenlegi, régi feltételekkel mondhatják fel biztosítási szerződésüket és köthetnek újat egy másik biztosítónál. Ez azt jelenti, hogy 2010-re vonatkozóan a biztosítóknak az eddig megszokott módon, október 30-ig kell meghirdetniük díjtarifájukat (egyebek közt 2 országos napilapban), a váltani akaró ügyfelek november 30-ig mondhatják föl biztosítási szerződésüket régi biztosítójuknál és december 31-ig kell új KGFB-t kötniük valamelyik új biztosítónál.

2010. január 1-jétől új KGFB törvény lép életbe, s váltja fel a piac eddigi működését szabályozó kormányrendeletet. Az új jogszabály jelentős változásokat hoz a piacon az ügyfeleknek, például a biztosítókkal való szerződések felmondásának időpontjára (átszerződésre) vonatkozóan. Az eddigi automatikus naptári (december 31-i) évfordulót a szerződéskötés időpontjáról számított egy éves évforduló váltja föl (aki például 2010. május 5-én köt új KGFB szerződést, az legközelebb nem 2011. január 1-jétől, hanem 2011. május 5-én szerződhet át új biztosítóhoz). A szerződéses évforduló változását jövőre még csak a 2010-ben év közben KGFB szerződést kötő új üzembentartók tapasztalják majd.

A jelenlegi ügyfeleknek a megszokott naptári évfordulót csak akkor váltja föl a szerződéses évforduló, ha év közben például eladják járművüket és újat vesznek, amihez új KGFB szerződést kell kötni. Továbbra is megmarad az a szabály, hogy a biztosítók előző év október 30-ig hirdetik meg a következő évre vonatkozó tarifákat. Az ügyfél KGFB szerződésére mindig az a díjtarifa lesz érvényes, amelyik a tartam kezdőnapján érvényben van.

A Felügyelet arra számít, hogy 2010-re is jelentős számú ügyfél kezdeményezheti átszerződését valamely másik biztosítóhoz. Tavaly év végén, a 2009-es időszakra vonatkozóan egyébként mintegy 780 ezer KGFB-ügyfélszerződést mondtak fel az ügyfelek és kötöttek át másik biztosítóhoz. A Felügyelet várakozása szerint - a gazdaság állapotától, ezen belül az új járműeladások dinamikájától függően - az ügyfelek döntő többsége 4-5 év múlva állhat át a naptári helyett a szerződéses KGFB évfordulóra. Ekkorra tehát fokozatosan csitulni fog a naptári év végi KGFB kampány, hiszen egyre több ügyfélnek lesz év közben szerződéses évfordulója.

Azoknak, akik nem akarnak váltani, semmit sem kell tenniük, szerződésük eddigi biztosítójuknál az új rendszerre való áttérés nyomán is érvényben marad. Változatlan marad ugyanis az a szabály, hogy a KGFB szerződések határozatlan ideig érvényesek, nem egy évre szólnak.

Új KGFB törvény: változások sora

Az eddigi naptári évforduló helyett az ügyfél a szerződéskötéstől számítva 1 év (365 nap) után mondhatja fel és kötheti meg más biztosítónál - ha akarja - KGFB-szerződését. Az ügyfél meglévő biztosítója a szerződés lejárta előtt 50 nappal köteles írásban (a szerződő hozzájárulása esetén elektronikusan) tájékoztatni az ügyfelet a következő időszak biztosítási díjáról. Az ügyfél - ha úgy dönt - a szerződéses évfordulót legalább 30 nappal megelőzően mondhatja föl biztosítását.

Kiépül egy, a tényleges károkozásokat az eddiginél pontosabban számon tartó központi kárnyilvántartási rendszer is. A kárnyilvántartás feladatait a biztosítók által üzemeltetett Információs Központ látja el. A kártörténeti adatokat e központ adja át a biztosítónak (a kártörténeti adatok beszerzése, kárrendezési ügyek ellátása céljából), illetve a MABISZ Kártalanítási Számla részére (károk kezelése és rendezése céljából). A szerződésekkel kapcsolatos változásokat (megkötés, megszűnés, megújítás, káresemény) a biztosítónak 15 napon belül elektronikusan közölnie kell a kárnyilvántartó szervvel.

A bónusz-malusz rendszer fennmarad, az egyik legjelentősebb változás, hogy a biztosító ezen túl az üzemben tartó által tett nyilatkozat alapján is azonnal a kedvezőbb bónuszfokozatba sorolhatja az ügyfelet, nem kell őt a kártörténeti igazolás megérkeztéig A00-ás fokozatban tartani.

Az üzembentartónak a gépjármű forgalomból kivonása, tulajdonjog átruházása, üzembentartó változása stb. esetén csak az okmányirodát kell értesítenie, a biztosító felé - a járműnyilvántartásban nem szereplő gépkocsikat leszámítva - ezen túl nincs bejelentési kötelezettsége. A járműnyilvántartásban szereplő gépjárművel kapcsolatos e változásokról (amelyek érintik a biztosítási szerződést) a biztosító a kötvénynyilvántartásból fog értesülni. A biztosítónak - a díj nem fizetéssel történő megszűnés kivételével - a szerződés megszűnésének tényéről és a szerződés bónusz-malusz besorolásáról a megszűnést követő 30 napon belül írásban kell tájékoztatnia az üzembentartót. A díj nem fizetéssel történő megszűnés esetén ez 15 nap.

Létrejön egy, a MABISZ által kezelt KGFB garanciaalap a jövőben esetleg fizetésképtelenné váló biztosítók helyetti helytállás céljára, melyet a biztosítók töltenek fel.

A KGFB szerződéseknél ezen túl a szerződő fél alapesetben nem a tulajdonos, hanem az üzemben tartó (így tehát alacsony díjú vidéki rokonok tulajdonosként való feltüntetésével például nem spórolható meg így többé KGFB díj). Csak ha nincs üzembentartó, akkor a tulajdonos a szerződésre kötelezett személy. De határozatlan időtartamú szerződést nem kell újra kötni amiatt, hogy azt tulajdonos kötötte, de más az üzembentartó. Újra kell kötni viszont a szerződést akkor, ha az üzembentartó vagy a tulajdonos személyében változás áll be.

A károkozónak (biztosított) a káreseményt annak bekövetkezte után 5 munkanapon belül, a károsultnak 30 munkanapon belül jelentenie kell a biztosítónak. A biztosító a kárrendezéshez szükséges dokumentumok benyújtásától számított 15 napon belül, dokumentumok hiányában 3 hónapon belül köteles kellően megindokolt kártérítési javaslatot tenni, vagy indokolni, hogy a felelősséget miért nem ismeri el. A kárrendezési eljárás elhúzódása esetén a biztosítónak egyre nagyobb késedelmi kamatot kell fizetnie, s erről is tájékoztatnia kell az ügyfelet.

Az ügyfél díj nem fizetése esetén a biztosító részéről a legvégső türelmi időt (amíg nem szűnik meg a szerződés) az esedékességtől számított 60 napban állapították meg. Ebből 30 nap után a biztosító írásban felszólítást küld a díjfizetésre. A díjhátralékos időszakra a biztosító késedelmi kamatot számíthat föl. A díj nem fizetés miatti szerződések törléséről a biztosító 15 napon belül értesíti az üzemben tartót.

A díj nem fizetés időszakára utólagosan (várhatóan magas mértékű) fedezetlenségi díjat kell fizetni annál a biztosítónál, ahol az üzemben tartó ezt követően szerződik. A fedezetlenségi díjat a Kártalanítási Számla (KSZ) kezelője, a MABISZ Gépjármű Kárrendezési Iroda minden év október 30-ig hirdeti meg. A biztosítással nem rendelkezőnek 5 napon belül jelentenie kell az általa okozott kárt a KSZ-nek.

A flotta ezen túl minimum 5 járműből áll és csak egyetlen - egyéni vállalkozó, jogi személyiségű vagy anélküli gazdasági társaság, tehát nem magánszemély - üzemben tartója lehet (így tehát nem állhat össze például több kis cég járműparkja egy flottává). Noha idén ez nem kötelező, a Felügyelet vezetői körlevélben szólította föl a biztosítókat: az átláthatóság, korrekt díjfeltételek érdekében már 2010-re is az új törvényi feltételekkel hirdessék meg flottadíjaikat.

A biztosító személyi sérülésekre vonatkozó helytállási kötelezettsége egy kárnál maximum 1,6 milliárd forintra nő. Ittas, jogosítvány nélküli vezetővel szemben a biztosító 1,5 millió forintig érvényesíthet követelést, a jármű elhanyagolt műszaki állapota miatt kárnál az üzemben tartótól követelhető összeg 750 ezer forintra nő.

A segédmotoros kerékpárok és a quad-ok (négykerekű segédmotoros terepkerékpárok) is kötelesek KGFB-t kötni.

Fokozott felügyelés a KGFB „átállási időszakában"

Az elmúlt hónapokban a KGFB-piacon megtett felügyeleti intézkedések - egy biztosító KGFB termékterjesztésének felfüggesztése, egy másik állomány-átruházásának engedélyezése - jelzik: a Felügyelet folyamatosan, határozottan fellép a piac biztonságos működése érdekében. A Felügyelet a továbbiakban is hasonlóan jár el. A 2010-es évre egyébként egy új, KGFB-t kínáló biztosító indul el a piacon.

A Felügyelet a 2010. évre (2009. október 30-án) meghirdetett díjtarifákat azonnal ellenőrzi, ha jogszabálysértést tapasztal, intézkedik. A törvényi változásokhoz igazodva a Felügyelet átdolgozza a KGFB kapcsán eddig megjelentett ajánlását, vezetői körleveleit. Folyamatban van jelenleg egy témavizsgálat is, amelyben a Felügyelet azt tekinti át a KGFB-piac valamennyi szereplőjénél: hogyan kezelik a személyi sérüléses károkat, illetve miképp alkalmazták a PSZÁF Felügyeleti Tanácsa 8/2006. sz. ajánlását a kötelező gépjármű-felelősségbiztosítás (kgfb) alapján érvényesített kárigények kárrendezésének - és ahhoz kapcsolódóan a kgfb állománykezelésének - feltételeiről. A Felügyelet a vizsgálat eredményei alapján várhatóan még az idén ajánlás kiadását tervezi a - gyakorta jelentős összegű - személyi sérüléses KGFB-károk kezeléséről.

A Felügyelet mától fogyasztóvédelmi tájékoztató kampányt indít, hogy az ügyfelek megismerhessék a KGFB-vel kapcsolatos jelenlegi tudnivalókat és a változásokat. A Felügyelet honlapján (http://www.pszaf.hu/) megjelentett tájékoztatókkal, a piaci szereplőkhöz, érdekképviseletekhez, benzinkút-hálózatokhoz 100 ezer példányban eljuttatandó rövid ismertető brosúrákkal, sajtóközleményekkel és -akciókkal hívja fel a figyelmet az új tudnivalókra.

Forrás: pszaf.hu

Fizetniük kell a MÁV ÁBE ügyfeleinek

2010 május 12.

Kategória:

Kötelező biztosítás

Fizetniük kell a MÁV ÁBE ügyfeleinek

A tulajon és a biztosítón is követelhető az autóval okozott kár megtérítése

A MÁV Általános Biztosító Egyesület (MÁV ÁBE) és a kárt okozó ügyfele együttesen köteles megtéríteni azt a kárt, amelyet az ügyfél egy harmadik személynek okozott – ezt mondja ki egy jogerős bírósági ítélet.

Miután a MÁV ÁBE késlekedett az ügyfelei által okozott károknak a kötelező gépjármű felelősségbiztosítás (kgfb) alapján való kifizetésével, több ügyfél a kárát a saját biztosítójával rendeztette. Ezt főleg a két nagy autós biztosító – az Allianz és a Generali – tette meg akkor, ha az ő ügyfelének okozott kárt MÁV ÁBE-s ügyfél.

Feltétel volt, hogy a kárt szenvedett autósnak a kgfb és a casco biztosítása is ugyanannál a biztosítónál legyen, hiszen az a casco alapján végezte el az előzetes kárrendezést. Miután a saját biztosító – a casco alapján – kifizette az ügyfelét (megjavíttatta az autóját), ő lépett a helyébe a MÁV ÁBE-vel fennálló jogviszonyában, más szóval a saját biztosító követelte a továbbiakban a MÁV ÁBE-től az általa kifizetett kár megtérítését.

Miután a MÁV ÁBE erre nem volt hajlandó – leginkább azért, mert magasnak tartotta a beadott számlákban a rezsióradíjakat – a nagy biztosítók pert indítottak a MÁV ÁBE ellen. Amikor tavaly nyáron a MÁV ÁBE csődbe ment, és elkezdődött a felszámolása, a felperes biztosítók kiterjesztették a keresetüket a károkozó MÁV ÁBE-s ügyfelekre is.

Egy ilyen ügyben született első fokú bírósági ítélet kimondta, hogy a biztosító ügyfele csak akkor tartozik felelősséggel, ha a kár meghaladja a kgfb-rendeletben szereplő összeget, vagyis azt, ameddig a biztosító köteles helytállni. Ez káreseményenként 500 millió forint dologi károknál, és 1,5 milliárd forint személyi sérüléses károknál – írja az MTI egy birtokában lévő jogerős bírósági ítéletre hivatkozva. A szóban forgó ügyben pert indító Generali Biztosító viszont csak 300 ezer forintot fizetett ki a MÁV ÁBE helyett.

A másodfokú bíróság ezzel ellentétes döntést hozott. Eszerint a biztosítótól a kgfb-rendelet alapján, míg az ügyfelétől a Ptk. 345. paragrafusa alapján követelhető a fizetés. Ez utóbbi jogszabályhely a veszélyes üzemi felelősségről szól, és kimondja, hogy aki ilyet – ez esetben autót – üzemeltet, az köteles megtéríteni az azzal okozott kárt. Az ítélet szerint a biztosító egyesület és az ügyfele egyszerű pertársak, így a kárt szenvedett – illetve aki a helyébe lépett – bármelyiküktől kérheti a teljesítést.

Ugyanakkor azt is kimondja az ítélet, hogy a biztosító egyesület és az ügyfele nem egyetemlegesen felelősek. Ez utóbbi azt jelentené, hogy belátása szerint bármelyiküktől behajthatná a követelését az arra jogosult. Ez azonban csak jogi árnyalat, hiszen az ítélet hangsúlyozta: bármelyiküktől kérheti a teljesítést a jogosult.

Az Allianz-nál azt közölték, hogy: „Az Allianz Hungária Biztosító esetében született olyan jogerős bírósági ítélet, amely a károkozó és a felelősségbiztosító egyetemleges felelősségét állapította meg. Ennek értelmében a társaságnak mindkét féllel szemben érvényes jogcíme van kártérítés követelésére.”

Forrás: hvg.hu

Átlagosan 39 ezret fizetünk kötelezőre

2010 május 12.

Kategória:

Kötelező biztosítás

Átlagosan 39 ezret fizetünk kötelezőre

A csökkenő személygépjármű értékesítésen belül növekszik a prémium kategóriás és a sportautók részesedése. A kötelező biztosítási piacon a csökkenő átlagdíjak mellett - a kategóriák elmozdulása miatt - nőtt a díjbevétel.

A kötelező gépjármű felelősségbiztosítás (kgfb) átlagdíja 39 ezer forintra csökkent, az ebből származó díjbevétel azonban az utóbbi öt évben 37 milliárd forinttal növekedett, mivel a gépkocsiállományban megnőtt a nagyobb és értékesebb autók aránya - közölte a genertel.hu direkt biztosító.

A kgfb szerződések összesített díjbevétele 97 milliárd forint volt 2003-ban, de a múlt évben már 134,4 milliárdra növekedett. Ugyanez a casco biztosításoknál 88, illetve 98 milliárd forint volt.

A növekedés nem magyarázható a gépjármű állomány szaporodásával, hiszen a 2003. évi csúcsban ugyan 200 ezer új autót értékesítettek, de tavaly ez a szám már 160 ezerre csökkent, a drágábban biztosítható autók aránya azonban emelkedett a teljes állományon belül.

Amíg 2003-ban a kis autók részaránya 56 százalék volt, addig a múlt évben már csak 38 százalékot tett ki. A középkategóriás autók részaránya pedig - ugyan ebben az időszakban 26-ról 40 százalékra emelkedett.

Amíg 2003 és 2004 között a sportautók iránt duplájára nőtt a kereslet, 2005-ben a prémium kategóriás és a négy kerék meghajtású kocsikból adtak el csaknem 150 százalékkal többet. A 2006-os évben az egyterűek jelentették a slágert, egy évre rá pedig a terepjárók mellett ismét a sportautók felé fordult az érdeklődés.

Forrás: Mfor.hu - Menedzsment Fórum

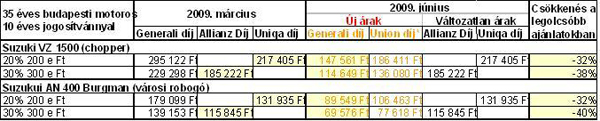

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

2010 május 12.

Kategória:

Motor biztosítás

Jelentős árzuhanás kezdődött a motoros biztosítások piacán

Megindult a biztosítók versenye a szelíd motorosokért

Megvalósulni látszik a CLB Független Biztosítási Alkusznak a motoros biztosításokra vonatkozó előrejelzése: a biztosítók körében meginduló verseny hatására ma már a tavaszi díjakhoz képest 30-40 százalékkal olcsóbban köthet cascót az, akinek nem sport- vagy off-road motorkerékpárja van. Az árcsökkenés az autós cascók visszaesése okozta - az idei év első öt hónapjában fele annyi új autó kelt el, mint egy évvel korábban. Ennek hatására ugyanis egyre több biztosító lát fantáziát a százezernél is több, korábban egységesen extrém veszélyességi kategóriába sorolt motorkerékpár biztosításában.

Az árcsökkentés folyamatát a Generali, illetve az erre a szegmensre újonnan belépő Union biztosítók kezdték el, a korábbi árak harmadáért-feléért kínálva egyes kategóriák biztosítását. A csökkentés jelentős mértéke várhatóan a többi versenytársat is hasonló lépésekre készteti majd. Az árcsökkenés alapja a különböző kockázati szinteket képviselő típusok szerinti szegmentálás: különösen a chopper, a nagytestű robogó a túra- és a veterán motorok tulajdonosai számíthatnak kellemes meglepetésre, ha néhány hónap után most ismét casco-ajánlatot keresnek járművükre.

Díjszámítás két kevésbé kockázatos kategóriában:

Németh Péter, a CLB Független Biztosítási Alkusz értékesítési igazgatója szerint egyre több biztosító szakít a téves megközelítéssel, amely a motorosokat általánosan a felelőtlenül száguldozó egyénekkel azonosítja. A motorosok jelentős része ugyanis olyan 30 év feletti személy, akinek egy vagy két autó is van a családjában, lakással, vállalkozással is rendelkezik, a sportos életmódjából következően pedig rendszeresen utazgat. Mindez azt jelentheti, hogy azoknak a biztosítóknak, akik elsők között tudnak nyitni, ez az ügyfélkör további vonzó, és már jól ismert üzleti lehetőségeket is kínálhat.

Németh Péter hozzátette: 'Az együttgondolkodásban szinte minden komolyabb biztosító a partnerünk, és biztosak vagyunk benne, hogy előbb-utóbb mindegyiküknek lesz előnyös ajánlata valamelyik motoros szegmens számára. A folyamat egyértelmű nyertesei pedig a motorosok, akik egyrészt a korábbinál jóval nagyobb számban tudnak majd cascót kötni járműveikre, másrészt a biztosítók látókörébe kerülve egyéb biztosításaik terén is folyamatosan kedvezőbb ajánlatokra, újabb megtakarítási lehetőségekre számíthatnak a jövőben.'

Hogyan lehet 40 százalékkal olcsóbb a casco? - Tippek motorosoknak

2010 május 12.

Kategória:

Motor biztosítás

Hogyan lehet 40 százalékkal olcsóbb a casco? - Tippek motorosoknak

Az októberi hidegek beköszöntével várhatóan egyre több motoros helyezi el garázsba, tárolóba vagy ponyva alá járművét. Városi környezetben azonban egyre gyakrabban maradnak üzemben télen is a motorkerékpárok. Egyre többeknek éri meg tehát az idén jelentősen olcsóbbá vált, egy évre szóló cascót megkötni járművükre - írja a CLB Független Biztosítási Alkusz.

Kötelező biztosítást más gépjárművekhez hasonlóan minden motorkerékpárra kötni kell. A jelenlegi szabályozás szerint a januártól decemberig terjedő időszakra, a jövő évtől kezdődően a gépjármű megvásárlásának időpontját követő egyéves időszakra. Ez a biztosítás abban az esetben szüneteltethető, ha a járművet tulajdonosa a téli hónapokra kivonatja a forgalomból. Az ideiglenes kivonáshoz kapcsolódó díjak miatt azonban nem biztos, hogy érdemes ezt a megoldást választani.

A casco – a kötelezőhöz hasonlóan – folyamatos díjfizetéssel köthető. Bevett gyakorlatnak számított korábban, hogy a tavasszal megkötött biztosítást ősztől nem fizették a motorosok, így az automatikusan felmondásra került. Ez a módszer azonban egyáltalán nem célravezető: ha ugyanazon biztosítóhoz szeretnénk a következő évben is menni, akkor az a korábbi szerződésben szereplő díjra is igényt tart. Ilyenkor választhatunk ugyan másik biztosítót is, ám egyrészt a lehetőségek néhány év alatt kimerülnek, másrészt könnyen elképzelhető, hogy az újabb biztosító feltételei korántsem olyan kedvezőek.

Az immár kedvező árszinten megköthető cascóra azért is szükség lehet, mivel egyre többen tartják üzemben a téli hónapokra is járművüket. Németh Péter rámutat: „Biztos vagyok benne, hogy sok motoros társammal együtt budapesti felújítások miatt akadozó forgalomban például – az enyhébb napokon – idén a kétkerekűnket fogjuk előnyben részesíteni a napi közlekedésben.”

A válság segíti a motoros casco piacot

Az autóvásárlások jelentős csökkenését eredményező válságnak is komoly szerepe van abban, hogy egyre több biztosító lát komoly potenciális ügyfelet abban a több mint százezres rétegben, amelyet jó anyagi helyzetben lévő, 30 év feletti, felelősségteljesen közlekedő motorosok alkotnak.

A kibontakozó versenyben ma már a tavaszi díjakhoz képest 30-40 százalékkal olcsóbban köthet cascót az, akinek nem sport- vagy off-road motorkerékpárja van.

A szelíd motorosok és a biztosítók egymásra találnak

2010 május 12.

Kategória:

Motor biztosítás

A szelíd motorosok és a biztosítók egymásra találnak

Áttörés várható a többszázezres motoros biztosítási piacon

Extrém összegű díj mellett elérhető casco, ENSZ békefenntartókkal azonos veszélyességi kategóriába sorolt baleset- és életbiztosítási lehetőségek: ilyen feltételek mellett nem csoda, hogy a motorosoknak az autósokhoz képest is igen alacsony hányada kötött eddig biztosítást magára vagy járművére. Vélhetően az autóvásárlások jelentős csökkenését eredményező válságnak is szerepe van abban, hogy egyre több biztosító lát komoly potenciális ügyfelet abban a több mint százezres rétegben, amelyet jó anyagi helyzetben lévő, 30 év feletti, felelősségteljesen közlekedő motorosok alkotnak. Így akár komoly verseny is indulhat ennek az eddig leginkább csak megtűrt célközönségnek a megnyeréséért.

Igencsak meglepődhet az a motoros, aki ma biztosítást szeretne kötni járművére. Egyrészt azt tapasztalhatja, hogy az autós biztosítások piacán tapasztalt éles versennyel ellentétben a legtöbb biztosító egyáltalán nem is kínál számára ilyen terméket, ha pedig valahol talál motoros cascot, azt jelentős felárral és igencsak limitált szolgáltatási körrel tudja megkötni (az extrákra – ilyen lehet a bőrülés vagy különleges kipufogó – például nem vonatkoznak). Olyan élet- és balesetbiztosítást pedig csak elvétve talál, amelyik erre a tevékenységére is kiterjed.

Mindez annak a korábbi biztosítói megközelítésnek az eredménye, amely - a motorosokat egy, differenciálatlan kategóriában szemlélve - bennük általánosan az extrém kockázatot jelentő, felelőtlenül száguldozó egyéneket látta. Ez a megközelítés világosan látszik azon a példán, amely egy terepjáró autó és egy túramotor biztosítási feltételeit hasonlítja össze a CLB által üzemeltetett biztositastipp.hu adatai alapján.

A szemléletesség kedvéért az összehasonlított járművek közül

- az egyik egy 1600 köbcentiméteres motorral felszerelt Suzuki terepjáró (Grand Vitara),

- a másik pedig egy Suzuki V-Storm márkájú, 1000 köbcentiméteres túramotor legyen,

mindkét jármű újonnan vásárolt, mindkettő tulajdonosa ugyanaz a 36 éves, Budapest III. kerületében élő személy.

| Teljeskörű CASCO (20%, de minimum 200 000 Ft önrésszel) | |||

| Túramotor | Terepjáró | ||

| Biztosító | Éves díj (Ft) | Biztosító | Éves díj (Ft) |

| Allianz* | 187 770 | Allianz | 80 276 |

| Generali | 250 034 | Generali | 79 130 |

| Uniqa | 174 222 | Uniqa | 124 230** |

* ez a biztosító csak 30% önrésszel kínál motor casco-t

**itt csak 130 000 Ft a minimális önrész, nem 200.000 Ft

Az alacsonyabb átlagos futásteljesítmény jelentős kockázati előnyt biztosít a leginkább a tavasz és ősz közötti időszakban használt túramotor számára. Ennek ellenére a motorok biztosítási díja a jellemzően két-háromszoros szintről indul még az autós terepjáró kategóriához képest is.

Mi változhat az idén?

A motorosok felé nyitó biztosítók először is a valóságot jobban leképező biztosítási kategóriákat fognak kialakítani. Értelemszerűen elsősorban a jó anyagi helyzetben lévő, felelősségteljesen közlekedő motorosok rétegét fogják megcélozni, amelynek tagjai elsősorban az életkoruk, illetve a birtokolt jármű típusa alapján jól beazonosíthatók.

'Ezt a prémium csoportot – amelynek kiterjedése akár a százezres létszámot is elérheti – az átlagosnál nagyobb felelősségtudat jellemzi, vagyis további biztosítások (élet-, lakás-. utasbiztosítás) kötésére is nyitottak.' – mondta el Németh Péter, a CLB Független Biztosítási Alkusz értékesítési igazgatója. 'Emellett arról sem szabad elfeledkezni, hogy ennek a márkahűséggel rendelkező rétegnek szinte mindegyik tagja rendelkezik biztosítandó autóval is, amelyet ősztől tavaszig a motor helyett is használnak.'

Fentieknek megfelelően a márka helyett a motor típusa lesz a mérvadó: a laikus számára is könnyen elképzelhető, hogy mennyire más veszélyekkel jár egy sportmotor, mint egy túra, egy városi vagy egy veterán kategóriájú jármű.

A megfelelő szegmentálás eredményeképpen a motoros biztosítások átlagdíja az idén jelentős csökkenésnek indulhat. A balesetbiztosítási lehetőségek várhatóan jelentősen kiszélesednek, és megjelenhetnek komplex motoros biztosítási csomagok is: ezek nem csupán a kötelező+casco+balesetbiztosítási háromszögben mozoghatnak, de a biztosítók kedvező ajánlatokat építhetnek be autós- vagy akár lakásbiztosításra is.

'A motoros piac aktivitása nagyon szezonfüggő.' – magyarázta Németh Péter. 'Ezért a várható változások már a következő egy-két hónapban világosan láthatóak lesznek. Hamarosan kiderül, mely biztosítótársaságok lesznek az elsők, amelyek ezen a ma még jórészt feltáratlan piacon igyekeznek hosszabb távra is minél nagyobb szeletet megszerezni maguknak.'

Az internetes biztosításkötés az élre tör

2010 május 12.

Kategória:

Kötelező biztosítás

Az internetes biztosításkötés az élre tör

Idén a kötelezők több mint 40 százalékát már online kötik meg

Budapest, 2008. október 1.

A hazai piacon először hét éve nyílt lehetőségük az ügyfeleknek, hogy online biztosításközvetítő segítségével kössenek biztosítást. Azóta is folyamatosan bővül az elérhető biztosításfajták kínálata, az idei kötelező biztosítási kampány során pedig a biztosítóváltások közel felét már a világhálón keresztül fogják lebonyolítani. A CLB Biztosítási Alkusz elemzése röviden áttekinti az online biztosításközvetítés eddigi fejlődését, a terület specialitásait, illetve a további bővülés lehetőségeit.

Az online alkuszcégeknek az utóbbi években tapasztalt felfutását két fő tényező segítette elő. Egyrészt az internet használatának általánossá válása: ma már a lakosság csaknem fele használja rendszeresen a netet, egyharmaduk pedig már különféle pénzügyi tranzakciókat is bonyolított a világhálón.

A másik tényező a kötelező gépjármű-felelősségbiztosítás (kgfb) jelenlegi rendszerének bevezetése: 2001 óta minden év végén több mint hárommillió autósnak kell egyetlen hónap alatt eldöntenie, hogy a következő évben is ugyanannál a biztosítónál marad-e, vagy inkább váltani szeretne. Ehhez a döntéshez reménytelen próbálkozás a bonyolult, összesen több száz, különféle kedvezményt tartalmazó biztosítói ajánlat áttanulmányozása és számolgatása – az internetes díjkalkulátorok viszont ezt a feladatot egy-két perc alatt – árgarancia mellett - elvégzik.

Az online díjszámítás lehetősége két fontos következménnyel járt: az összehasonlíthatóság megteremtésével hirtelen egyre többen ismerték fel, hogy a számukra elérhető egyes tarifák között akár négyszeres is lehet a különbség. Így aztán a váltók száma jelentősen megugrott: míg négy éve még csak mintegy 200 ezren, addig tavaly már 700 ezren váltottak biztosítót a kampány során. Ugyanakkor a kalkulátorok mellett biztosított kényelmes szerződéskötés még ennél is jelentősebben növelte meg azok számát, akik a szerződésüket is online alkuszon keresztül kötötték meg: egy éve már a kgfb-szerződések több mint 35 százaléka jött létre ily módon.

Kampány éve | Váltók száma (becslés) | Online váltók száma (becslés) | Online aránya a váltók körében (%) |

2003 (kgfb 2004) | 200 ezer | 20 ezer | 10% |

2004 (kgfb 2005) | 200 ezer | 32 ezer | 16% |

2005 (kgfb 2006) | 360 ezer | 90 ezer | 25% |

2006 (kgfb 2007) | 480 ezer | 130 ezer | 27% |

2007 (kgfb 2008) | 700 ezer | 250 ezer | 36% |

A további növekedés tényezői

A fenti ábrán látható olló várhatóan tovább nyílik majd, aminek hatására az idei online váltók aránya már meg fogja közelíteni az 50 százalékot. Az online kötések számának további bővülése a következő években is dinamikus marad, ami az alábbi okokra vezethető vissza:

Tovább bővülő internet-penetráció

Az internet-ellátottság mértéke Budapest egyes kerületeiben már közelíti az európai átlagot, az ország legnagyobb részében azonban még jelentős az elmaradás. A bővülés másik forrása generációs eredetű: a piacon tulajdonosként megjelenő fiatal korosztály már az internet mellett nőtt fel.

Az Internet univerzális eszközzé válása

A korábbi böngészés mellett egyre szélesebb tömegek intézik mindennapi ügyeiket az Interneten keresztül: az elektronikus ügyintézés iránti bizalom rohamosan nő.

Erősödő piaci verseny

A tavalyi 700 ezres váltás után a piacon lévő biztosítók kampánya az idén várhatóan még erősebb lesz. Eközben újabb szereplők is bekapcsolódnak a versenybe: immár 15 társaság vagy egyesület próbál minél több autóst elcsábítani versenytársaitól (2002-ben még mindössze 7 biztosító mozgott ezen a piacon). Mindez még erősebb igényt támaszt a könnyű összehasonlíthatóság iránt.

Az online szerződések díjai az elmúlt években folyamatosan csökkentek: a CLB által üzemeltetett www.biztositastipp.hu weboldalon kötött szerződések átlagos értéke 2005 novemberében még 43 ezer forint, 2006-ban 39 ezer forint, míg a 2007-es kampány során már 32 ezer forint körül alakult.

Költségérzékenység

Ha lehet, a lakosság a korábbiaknál is érzékenyebb a költségek iránt: a CLB adatai szerint az ügyfelek már évi 5-6 ezer forintos díjkülönbség esetén is hajlamosak biztosítót váltani.

Univerzális közvetítői szolgáltatások

A verseny nem csupán a biztosítók, hanem a közvetítők között is zajlik. Jelenleg a piacon négy meghatározó online biztosítási alkuszcég működik: a 2001 óta piacon lévő Netrisk és a 2003-ban debütált Biztosítás.hu mellé 2004-ben a CLB, míg 2006-ban a Praeventio csatlakozott.

Az ügyfelek folyamatosan növekvő kereslete és az ezen a területen is élesedő verseny egyre összetettebb, innovatív megoldások kialakítására készteti az online biztosítási alkuszokat. A kötelező biztosítást követően gyorsan megjelent a lakás- és utasbiztosítás is az online alkuszok kínálatában, 2003-ban pedig már lehetett casco-t kötni a világhálón, tavaly pedig a CLB elindította az első hazai internetes életbiztosítási kalkulátort is.

„A lehetőségek mellett az online alkuszoknak a felelősségüket is fel kell ismerniük.” – mondta Bravik Attila, a CLB Független Biztosítási Alkusz ügyviteli igazgatója. „A közelmúlt eseményei is arra intik a piac szereplőit, hogy ne csupán az ár, hanem a szolgáltatás minősége is szempont legyen a választásban. Az internetnek nem csupán eladnia kell, hanem az igények felelős felismerésében és megfogalmazásában is szerepet kell kapnia. Hosszú távú érdekünk, hogy ne csak arassunk, vessünk is.” – hangsúlyozta a szakember.

Van, aki 160 ezer, van, aki 800 forintért vált kötelezőt

2010 május 12.

Kategória:

Kötelező biztosítás

Van, aki 160 ezer, van, aki 800 forintért vált kötelezőt

A CLB egészen vasárnap éjfélig fogadja a felmondásokat

Budapest, 2008. november 27.

Az online-alkuszok által kínált egyszerű díjszámítás lehetősége az idei évben is az autótulajdonosok széles rétegeit mozgatta meg. A biztositastipp.hu oldalon keresztül biztosítót váltó ügyfelek adatai között is szép számmal akadnak tanulságos és érdekes jellemzők egyaránt. Az alábbiakban ezek közül válogatunk.

A biztositastipp.hu oldalon keresztül a mai napig biztosítót váltó 26 ezer ügyfél közül a legidősebb már betöltötte a 90 esztendőt. A legrégebbi, 1940-ben kiállított jogosítványt egy nála néhány évvel fiatalabb autós birtokolja, a legidősebb biztosított gépjármű sem ma készült el: az érintett Volkswagen „Bogár” jövőre már 44 éves lesz.

Mindeközben az adatok azt mutatják, hogy a piacvezető biztosító a fiatalabb korosztályt vette célba. Miközben a biztosítót váltók átlagéletkora 43 év volt, az alábbi eloszlásábrán is látható, hogy az összes szerződés harmadát megszerző Allianz különösen a 25-35 éves korosztály körében volt népszerű. A második legnépszerűbb Wabard ugyanakkor a 10 évvel idősebb, 35-45 éves korcsoportból tudta ügyfeleinek jelentős részét magához csábítani.

Személyautók közül a legolcsóbb biztosítást –mindössze 6.720 forintért - egy Daewoo Tico-ra kötötték, egy Chrysler Stratus tulajdonosa ugyanakkor 139.430 forintot fog elkölteni kötelezőre. Igaz, ezzel alig előzi meg egy Ford Ka fiatal budapesti hölgytulajdonosát, aki malus 4-es kártörténettel szintén 135 ezer forint felett talált magának biztosítót.

A személyautósok közül a legtöbbet egy 23 éves miskolci hölgy fog megspórolni 2009-ben, aki a kifejezetten „sportos” adottságú Hondájának megvásárlása előtt feltehetően nem tájékozódott előzetesen a biztositastipp.hu oldalon. Akkor ugyanis valószínűleg nem a szinte legdrágább 234.000 forintos biztosítási ajánlatot fogadta volna el 2008-ra. Most viszont 73.365 forintos biztosításra vált 2009-re, nem kevesebb, mint 160.635 forintot – azaz mintegy 70 százalékot - spórolva ezzel. Egy nyolcéves Suzuki 50 éves vidéki tulajdonosának ugyanakkor 792 forintért is megérte váltani, bár a kis díjmegtakarítás alapján feltételezhető, hogy nem volt elégedett a biztosító adminisztrációjával sem.

A kedvezmények nagy része egyáltalán nem, vagy alig gyakorolt hatást a kötések számának alakulására. A véradói vagy pályakezdő kedvezmények miatt kevesebb, mint egy ezreléknyien választották az adott ajánlatot, de a BKV-bérlet miatti kedvezménnyel is csak a biztosítást váltók másfél ezreléke tud élni az eddigi adatok szerint. Az egyik egyesület által kínált nagycsaládos kedvezményt pedig pont egy olyan biztosító kínálta, amelyik egyébként szinte a legdrágább díjakat hirdette meg, így a biztositastipp.hu-n váltó 26 ezer autós közül mindössze hárman használták ki ezt a kedvezményt.

Már csak néhány nap maradt a váltásra

A jelenlegi biztosítás felmondását december 1-jéig kell eljuttatni a jelenlegi biztosítóhoz. A CLB Független Biztosítási Alkusz ezért csak azokat a felmondási nyilatkozatokat tudja teljes biztonsággal az adott biztosítókhoz eljuttatni, amelyek az előző napon beérkeznek az alkuszcéghez. „Bár november 30-a most vasárnapra esik, faxon és e-mailen egészen vasárnap éjfélig fogadjuk a felmondási nyilatkozatokat, illetve a kapcsolódó alkuszi megbízásokat.” – mondta Bravik Attila, a CLB ügyviteli igazgatója. „Ily módon még a hétvégén is mindenkinek lehetősége van arra, hogy megvizsgálja, vajon talál-e autójára az ideinél kedvezőbb feltételekkel rendelkező kötelező biztosítást.”